2025.4Q 분기별 매출액 성장 2025.4Q 분기별 영업이익 성장 2025.4Q 분기별 수주잔고 성장 2025.4Q 8주에 80%이상 상승 2025.4Q 신저가대비 100%이상 상승 2025.4Q 50일신고가+신저가대비 70%이상 2025.4Q 2주에 15%이상 하락 2025.4Q 반등강도(30~40)

국내 업체들이 전체 물량의 절반 이상을 배정받은점은 고무적인 일

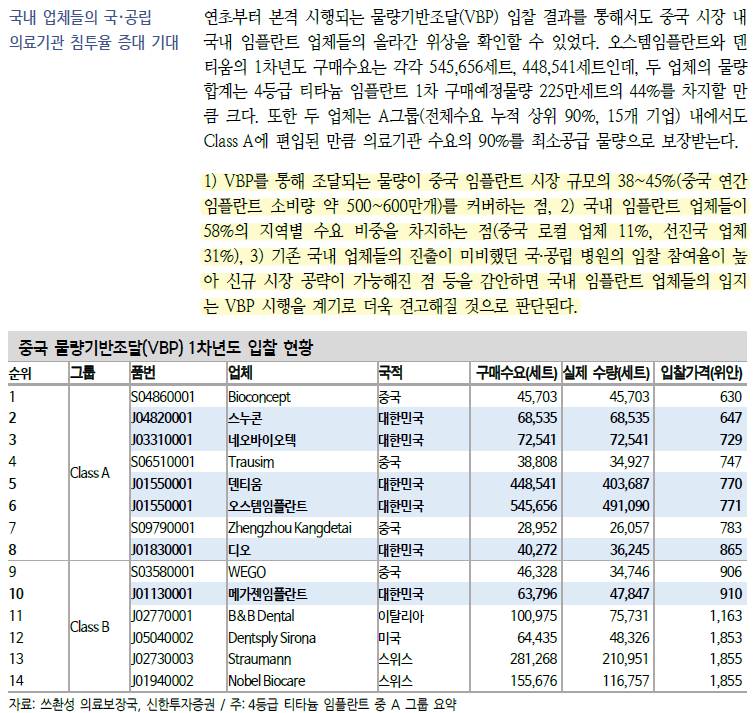

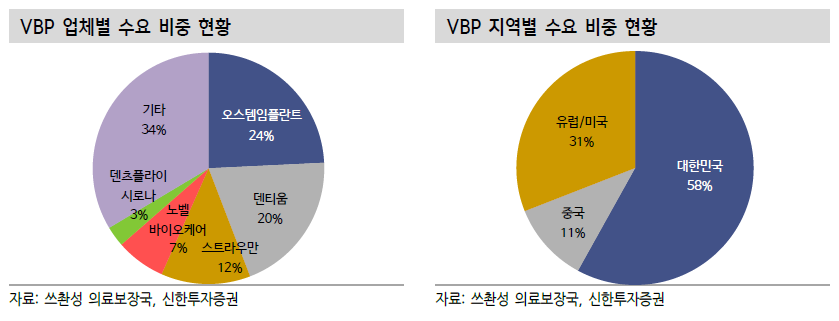

VBP가 본격적으로 시행되기 전 일각에서는 1) 중국 로컬 임플란트 업체들의 높은 구매수요 발생에 따른 국내 임플란트 업체 시장점유율 하락, 2) 국내 제품들의 평균판매단가(ASP) 하락 등이다. VBP 시행에 따른 제품 공급가 하락(약 900위안 -> 약 770위안)은 피할 수 없겠지만, 국내 업체들이 전체 물량의 절반 이상을 배정 받은 점은 고무적인 일이다. 우려와 달리 중국 로컬 업체들의 수요 비중은 약 11%로 매우 낮은 수준이다.

2022년 8월 당사 자료(제목: 중국 VBP가 만들어준 매수 기회)에서 밝힌 바와 같이 임플란트는 과거 제네릭 의약품과 달리 VBP를 계기로 로컬 저가 제품이 단기간에 헤게모니를 창출하는 것이 불가능한 영역이다. 제네릭 의약품은 오리지널 의약품과 성분, 용법 및 용량, 투여 경로, 성능 특성 및 사용 용도가 동일하고 생물학적으로 동등함을 입증받은 의약품을 뜻한다. 즉, 제네릭 의약품의 경우 허가 심사 과정에서 오리지널 의약품과의 약효 동등성을 인정받았기 때문에 가격차이로 인한 유의미한 약효 차이가 발생할 가능성이 적으며, 이로 인해 제네릭 의약품 사용자의 가격 민감도는 높을 수 밖에 없다.

국내 업체들의 헤게모니 지속 근거는 충분

향후에도 중국 임플란트 시장은 국내 업체 중심의 헤게모니가 지속될 것으로 판단된다. 1) 중국 내 임플란트 수요가 커질수록 국내 업체들이 강점을 지닌 치과 일반의(GP) 대상 식립교육과 식립을 돕는 디지털 솔루션 니즈가 확대될 수 있으며, 2) VBP, 시장 성장에 따른 평균 시술가 하락은 밸류 세그먼트 임플란트 침투율 증대 및 ASP가 높은 프리미엄 세그먼트 임플란트의 경쟁력 약화로 이어질 수 있기 때문이다. 또한 3) 시장이 성숙해지고 소비자들의 구매력이 상승할 수록 안전성이 담보되는(래퍼런스 및 브랜드) 임플란트를 선호할 가능성도 높아진다.

중·장기적 관점에서 중국 로컬 업체들의 실사용 데이터가 누적되고 래퍼런스가 개선될 수록 의사들의 로컬 제품 선호도가 높아질 수 있는 가능성은 존재한다. 하지만 1) 시간이 지날수록 국내 임플란트 업체들 역시 시장 침투율 극대화에 따른 견고한 브랜드 인지도 형성, 규모의 경제 발생에 따른 수익성 개선 등이 발생할 것으로 예상되는 만큼 로컬 업체들로 인해 중국 시장 내에서의 입지가 약화될 가능성은 낮다고 판단한다. 또한 2) 중국의 1만명 당 임플란트 식립 개수는 약 35개로 미국(80개), 독일(150개), 대한민국(500개) 등 주요 선진국 대비 낮은 만큼 국내 업체들이 공략 가능한 잠재 고객수는 여전히 충분한 수준이다.