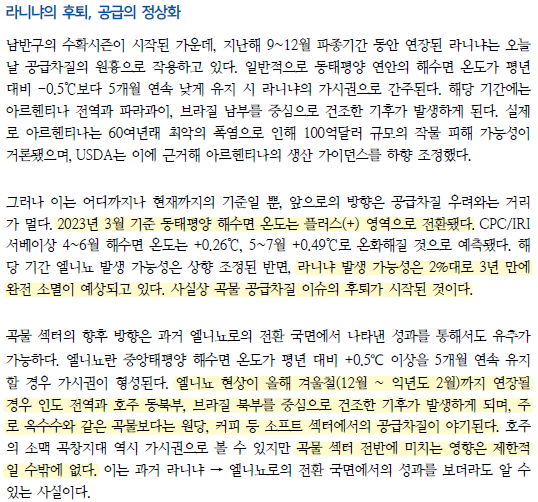

2025.4Q 분기별 매출액 성장 2025.4Q 분기별 영업이익 성장 2025.4Q 분기별 수주잔고 성장 2025.4Q 8주에 80%이상 상승 2025.4Q 신저가대비 100%이상 상승 2025.4Q 50일신고가+신저가대비 70%이상 2025.4Q 2주에 15%이상 하락 2025.4Q 반등강도(30~40)

중국의 리오프닝이 완충해줄 하방 리스크

곡물의 최대 수요처는 사료이다. 옥수수의 경우 식품 비중이 14%인 반면 사료向은 60%를 차지하며, 대두는 77%가 사료向 수요이다. 이처럼 사료에 편중된 수요 탓에 가축 사육 두수가 중요하며, 특히 글로벌 최대 돼지 생산국인 중국(49%)의 움직임에 주목해야 한다.

중국인들의 돈육 소비는 리오프닝에도 여전히 정체된 상태이다. 2022년 10월 kg당 37위안까지 상승했던 돈육 도매가격은 20위안대 초반 수준으로 하락했다. 양돈농가의 돼지 사육두수와 사료向 곡물 수요는 이 같은 여건 하에서 확대되기 어렵다.

돈육 소비는 고용의 계절성(3~6월)을 감안하면 더디지만 점진적인 회복이 가능하다. 특히, 올해는 제로코로나 정책이 부재하다는 점에서 전년보다도 더 높은 고용(서비스업 중심 고용 회복)과 소비가 가능하다.

돼지가 출하되기까지는 42주의 시간이 소요된다. 돼지 사육두수가 수익성에 따라 늘어난다고 가정하면 양돈농가 마진은 돼지 사육두수와 사료向 곡물 수요를 약 9개월 선행하게 된다. 이를 現 상황에 대입하면 돼지 사육두수의 증가는 7월경 정점 도달 후 축소된다. 다만,역사적 저점에 근접한 돈육 가격이 위 방향성에 따라 회복될 경우 연말경 사육두수의 회복세는 재개될 것이다. 이는 곡물 가격의 하방압력을 일부 완충해주게 될 부분이다

2015년으로의 저유가 회귀만 없다면 낙폭 일부 상쇄 가능

옥수수는 사료向 수요 외에도 연료向 수요처가 존재한다. 바로 바이오에탄올이다. 옥수수와 같은 전분 기반 작물은 건식 또는 습식 제분 가공 과정을 거친다. 옥수수 가루에 액화와 당화 과정을 진행하면 포도당이 추출되고 이를 발효시키면 바이오에탄올이 생산된다. 주요원료는 옥수수 이외에도 사탕수수(원당), 소맥, 섬유소 등 다양하지만, 바이오에탄올 시장대부분을 옥수수 기반인 미국(53%)과 사탕수수 기반인 브라질(30%)이 장악하고 있기에 사실상 옥수수와 사탕수수 중심이라 해석할 수 있다

중요한 점은 2번째로 큰 수요가 연료向이기에 유가와 연동될 수 있다는 점이다. 그 동안 두 자산의 가격은 기상이변에 따른 수급의 편차, 정치 리스크 등 개별 이슈 발생 구간을 제외하면 추세상 유가와 동일한 움직임을 보여 왔다. 앞서 에너지 파트에서 살펴본 바와 같이 유가는 Capex의 선행성을 감안하면 2015년과 같은 저유가로의 회귀는 제한적이다. 이처럼 견고한 유가는 옥수수의 공급 정상화에 따른 가격 하방 리스크를 일부 상쇄해줄 수 있으며, 이는 올해 가격의 단계적 하락을 유도하는 부분으로 작용할 것이다.