전체

반도체

반도체소재부품

반도체장비

차/전력반도체

후공정/기판

2차전지

2차전지소재

2차전지장비

폐배터리

자동차

자동차부품

디스플레이

전기전자

수소

신재생에너지

원자력

에너지/원자재

5G/통신

자율주행

AI/AR/VR

로봇

항공/우주/방위

UAM

철강

비철금속

화장품/유통

여행/카지노

음식료

의류신발

폐기물

플라스틱

미용/의료기기

조선/해운

인터넷/보안

게임

엔터/미디어

정유/화학

건설

기계/유틸

투자관련

경제/통계

기타

2025.1Q 분기별 매출액 성장 2025.1Q 분기별 영업이익 성장 2025.1Q 분기별 수주잔고 성장 2025.1Q 8주에 80%이상 상승 2025.1Q 신저가대비 100%이상 상승 2025.1Q 50일신고가+신저가대비 70%이상 2025.1Q 2주에 15%이상 하락 2025.1Q 반등강도(30~40)

2025.1Q 분기별 매출액 성장 2025.1Q 분기별 영업이익 성장 2025.1Q 분기별 수주잔고 성장 2025.1Q 8주에 80%이상 상승 2025.1Q 신저가대비 100%이상 상승 2025.1Q 50일신고가+신저가대비 70%이상 2025.1Q 2주에 15%이상 하락 2025.1Q 반등강도(30~40)

2022.10.13

글로벌 태양광 생산능력 및 수요 점유율 (2022 E)

[삼성증권 조현열, 정하늘, 임은영] 미국 태양광 시장에서 찾는 투자 기회

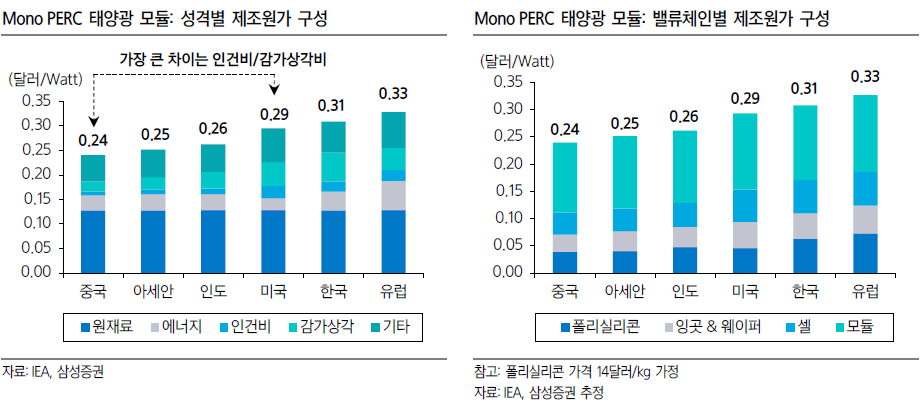

글로벌태양광 공급망에서 중국의 주도권이 점차 확대되어오고 있다 2015년 중국 태양광 수요 점유율은 34%수준이었던 한편 폴리실리콘 웨이퍼 셀 모듈 생산능력의 점유율은 각각 45%, 82%, 71% 및 75% 에 달하였다 반면 2022 년 중국의 수요 점유율은 39%까지 소폭 상승했는데 폴리실리콘 웨이퍼셀 모듈의 생산능력 점유율은 각각 78%, 98%, 86% 및 81% 까지 확대되었다 즉 중국의 공급망 주도권이 2010 년대 중반 대비 현재 훨씬 압도적인 수준까지 커졌음을 의미한다

한편 미국의 수요 점유율은 2015년 13%에서 2022년 10%로 하락할 전망이다 한편 공급망 점유율은 훨씬 더 쇠퇴하였다 2015년 폴리실리콘에선 글로벌 3위 수준의 15%점유율을 유지한 바 있지만 2022년 이는 7%까지 감소하였다. 또한 웨이퍼 셀 모듈과 같은 다운스트림에선 1% 의 점유율도 차지하지 못하였다. 즉 자국 태양광 수요에 자급할만한 생산능력을 보유하고 있지 못한 상황이다. 이는 공급망 확보를 위한 태양광 제조업체에 대한 직접적인 지원 정책을 금번 인플레이션 감축 법안(이하 IRA) 에 최초로 담게 된 배경이기도 하다

관련 목록

신재생에너지 목록