2025.1Q 분기별 매출액 성장 2025.1Q 분기별 영업이익 성장 2025.1Q 분기별 수주잔고 성장 2025.1Q 8주에 80%이상 상승 2025.1Q 신저가대비 100%이상 상승 2025.1Q 50일신고가+신저가대비 70%이상 2025.1Q 2주에 15%이상 하락 2025.1Q 반등강도(30~40)

풍력 밸류체인은 크게 업스트림인 터빈과 다운스트림인 디벨로퍼로 나눌수 있다.

해상풍력발전은 긴 인허가 절차에 따라 마무리 되면 디벨로퍼가 업체들을 선정한다. 주요 품목은 터빈, 하부구조물, WTIV, 케이블 등이다. 인허가 승인 전 관련 기업들 간의 협상이 이뤄진다.

착공 6~12개월 전 인허가 승인이 완료되고, 승인 완료 시점을 전후로 기업들의 계약이 마무리된다. 발주 시점은 해상풍력발전소의 토대를 다지는 전력인프라와 관련된 케이블, 서브스테이션이 착공 1~2년전에 계약된다. 이후 해상 풍력터빈 시스템을 지지하기 위한 하부구조물과 트렌지션 피스가 착공 6개월~1년전에 계약한다. 마지막으로 풍력터빈과 EPC 업체가 착공 6개월 전에 계약된다. 해당 타임라인은 다수의 프로젝트의 결과 발표일을 기준으로 대략적인 흐름을 산정한 것이다.

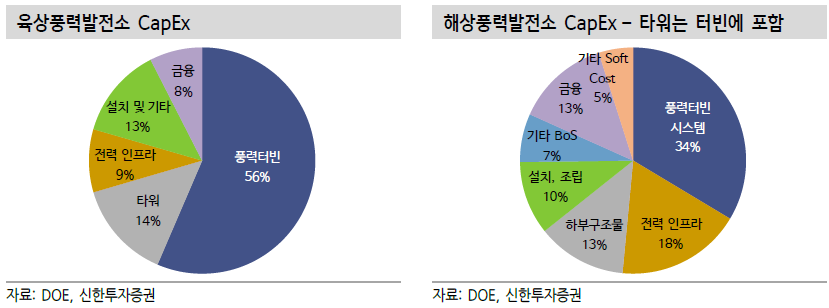

풍력발전소 총 투자비 중터빈시스템이 가장 큰 비중 차지

발전소 투자 비용은 약 육상풍력 2조원, 해상풍력 3~4조원이다. 총 투자비에서 풍력터빈 시스템이 차지하는 비중은 30~60%이다. 해상풍력발전소에서는 하부구조물과 전력인프라 등 기타 비용들이 추가돼 풍력터빈 시스템의 비중이 작아진다.

풍력터빈 시스템은 바람을 에너지를 처음으로 받는 로터, 로터의 회전량을 증폭시키는 드라이브트레인, 회전 에너지를 전력으로 전환하는 전력계, 드라이브 트레인과 전력계를 담은 나셀, 지지대인 타워로 구성된다. 통상 타워를 제외한 모든 제품을 통틀어 터빈이라 부른다.

터빈용량 기준으로 MW당 제품 단가는 터빈 10억원, 타워 1.5억원, 블레이드 2억원, 하부구조물 6억원, WTIV 1.5억원이다. 이는 기업들의 판매량과 매출액을 나눠 구한 대략적인 수치다.

터빈 – 과점시장 형성

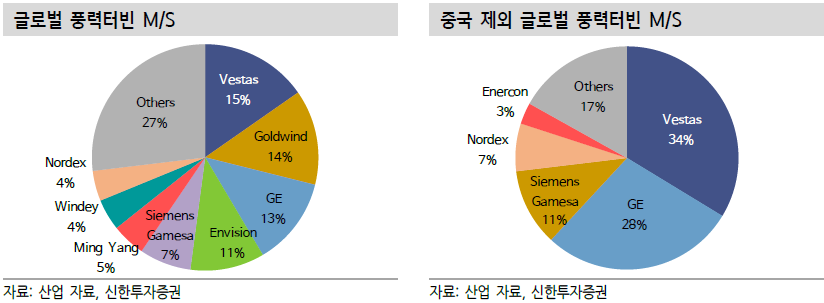

풍력터빈은 이미 과점시장을 형성했다. 풍력발전은 다른 재생에너지 발전원보다 더 빠르게 화석연료대비 가격 경쟁력을 갖췄다. 따라서 풍력산업이 다른 재생에너지 발전원보다 더 빠르게 성장해 기업 간의 경쟁도 이제는 마무리됐다.

중국 시장을 제외한 글로벌 풍력 시장에서 상위 4개사가 시장의 80%를 차지한다. 기업별 순위는 Vestas 34%, GE 28%, Siemens-Gamesa 11%, Nordex 7% 순이다. 해상 풍력터빈의 기술력과 수주잔고만 고려하면 Siemens-Gamesa가 글로벌 1위 사업자이다.

과점시장을 형성했기 때문에 터빈사의 성장은 글로벌 수요와 동행할 전망이다. 현재 터빈업체의 실적에서 주목할 포인트는 1) 신규수주 반등, 2) 흑자전환, 3) 수주잔고 반등으로 판단한다.

터빈 신규수주 추세 반등은 2H23부터

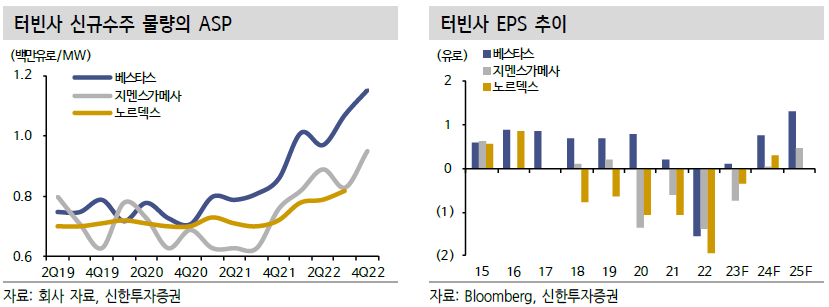

신규수주의 추세 반등은 2H23부터 이뤄질 전망이다. 2021년부터 풍력산업 업황 부진으로 터빈사의 수주도 감소했다. 글로벌 터빈 상위 4개사의 분기평균 신규수주는 2020년 11.8GW에서 2022년 7.5GW로 감소했다. 하지만 수주의 계절성을 고려하면 상저하고의 흐름을 보인다. 1H23 수주감소 후 2H23에 2025년 수요에 대한 수주가 본격 반영될 전망이다.

실적은 ASP 인상과 비용 축소로 2023~2024년에 턴어라운드를 전망한다. Vestas는 2022년 순적자를 기록했으며 이는 9년 만의 적자이다. 원가 부담, 물류 차질,프로젝트 딜레이로 판매량 감소 등이 원인이다. 4Q21부터 터빈사의 ASP 인상이 진행됐다. 글로벌 화석연료 가격 급등으로 전력가격 또한 상승했으며, 재생에너지 발전소도 이러한 가격인상 흐름에 편승했다.

터빈의 원가 중 가장 큰 비중을 차지하는 광물은 아연 53%, 구리 32%이다. 글로벌 공급망 차질로 상승했던 원자재 가격이 안정화되는 추세이며, 물류비 부담도 완화돼 터빈사들은 2022년대비 2023년 원재료 비용 축소를 예상한다. 4Q21에 인상한 제품이 출하되기 시작하는 2H23 흑자전환, 연간으로는 2024년 흑자전환이 예상된다.

타워/하부구조물 – 현지화가 핵심

풍력 타워는 지면으로부터 터빈을 공중에 지지하기 위한 구조물로 철강 제품 후판으로 제조된다. 하부구조물은 풍력터빈 시스템을 바다에 세우거나 띄울수 있도록 하는 구조물로 후육강관이 사용된다. 최근 Vestas가 출시한 15MW 터빈은 허브 높이 160미터, 총 높이가 280미터이다. 하부구조물은 수심에 따라 높이가 달라지며, 지금까지 설치되는 해상풍력발전소는 수심 40미터를 넘지 않는다.

터빈 업체들이 직접 타워와 하부구조물을 생산하지만, 외주 물량은 운송비 부담으로 풍력발전소가 설치되는 지역에 근접한 업체에 발주한다. 계약 구조마다 다르겠지만 타워와 하부구조물의 물류 비용은 통상 터빈사와 디벨로퍼가 부담해 물류비 부담이 크다.

유럽과 미국에 설치되는 하부구조물은 대부분 유럽 업체들이 장악하고 있다. 물류비를 감안하면 풍력 프로젝트에 근접한 공장이 필요해 신규 업체의 진입이 제한적이다.

타워는 소수의 업체만 글로벌 생산기지 확보. 한국의 씨에스윈드가 대표 기업

풍력 타워도 다수의 현지 업체들이 생산 중이다. 소수의 업체만 글로벌 생산기지를 확보했으며, 대표적인 상장사는 한국의 씨에스윈드이다. 씨에스윈드는 미국, 베트남, 말레이시아, 중국, 대만, 터키에 생산기지를 보유했다. Vestas를 비롯한 주요 터빈업체를 고객사로 두고 있다. 동사는 Vestas의 미국 생산기지를 인수 후 증설을 통해 미국 전체 타워 시장의 50% 가량을 차지한 1위 업체다

WTIV – 해상풍력의 가장 큰 리스크

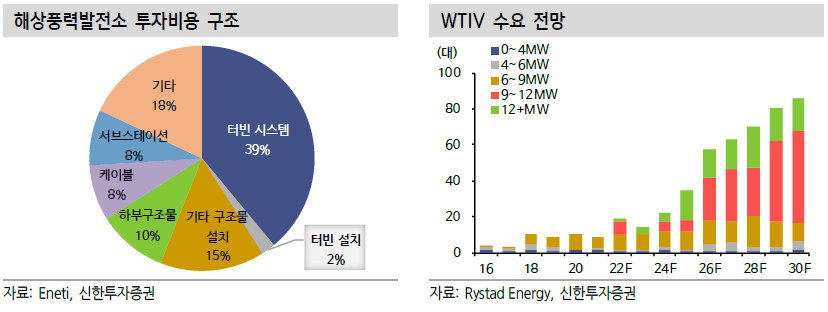

해상풍력발전의 가장 큰 걸림돌은 해상풍력 설치선인 WTIV(Wind Turbine Installation Vessel)이다. 2022년 기준 중국과 일본을 제외한 세계에서 운영중인 WTIV는 약 15대이다. WTIV 한 대당 설치할수 있는 터빈 용량이 다르며, 기업마다 운영 노하우에 따른 설치 속도도 다를 것이다. Eneti의 다른 사례가지 고려하면 8MW 터빈 기준 선박 한대당 설치 가능한 구조물 개수는 월간 터빈+하부구조물 10개, 용량으로는 80MW이다.

지금까지 설치된 해상 풍력터빈의 최대 용량이 8MW이며, 글로벌 터빈사들의 15MW급 터빈 상용화는 2025년 전후로 예상되기 때문이다. 2030년에는 총 79대의 선박 중 9MW급 이상의 수요가 62대로 증가할 전망이다. WTIV 운영 업체들은 기존 선박의 업그레이드와 대형 선박을 발주한 상태지만 아직까지 설치 가능한 선박은 제한적이다.