전체

반도체

반도체소재부품

반도체장비

차/전력반도체

후공정/기판

2차전지

2차전지소재

2차전지장비

폐배터리

자동차

자동차부품

디스플레이

전기전자

수소

신재생에너지

원자력

에너지/원자재

5G/통신

자율주행

AI/AR/VR

로봇

항공/우주/방위

UAM

철강

비철금속

화장품/유통

여행/카지노

음식료

의류신발

폐기물

플라스틱

미용/의료기기

조선/해운

인터넷/보안

게임

엔터/미디어

정유/화학

건설

기계/유틸

투자관련

경제/통계

기타

2025.1Q 분기별 매출액 성장 2025.1Q 분기별 영업이익 성장 2025.1Q 분기별 수주잔고 성장 2025.1Q 8주에 80%이상 상승 2025.1Q 신저가대비 100%이상 상승 2025.1Q 50일신고가+신저가대비 70%이상 2025.1Q 2주에 15%이상 하락 2025.1Q 반등강도(30~40)

2025.1Q 분기별 매출액 성장 2025.1Q 분기별 영업이익 성장 2025.1Q 분기별 수주잔고 성장 2025.1Q 8주에 80%이상 상승 2025.1Q 신저가대비 100%이상 상승 2025.1Q 50일신고가+신저가대비 70%이상 2025.1Q 2주에 15%이상 하락 2025.1Q 반등강도(30~40)

2022.08.11

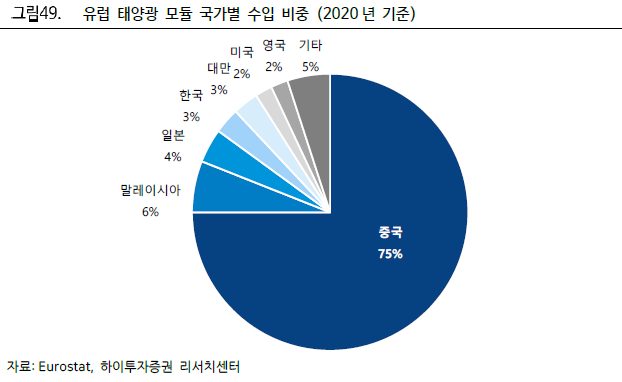

유럽/미국 태양광 모듈 국가별 수입 비중

[하이투자증권 전유진] 다시 뜨거워지는 태양광

유럽은 75%, 미국은 5~7% 내외에 불과한 중국산 모듈 비중

중국이 사실상 글로벌 태양광 시장을 완전 장악하고 있는 특성상, 유럽은 중국산 제품에 대한 의존도가 상당히 높다. 2020 년 유럽이 수입한 전체 태양광 모듈 중 중국산이 75%로 가장 많은 비중을 차지했고, 그 다음 말레이시아 6%, 일본 4%, 한국과 대만이 각각 3% 내외에 달했다.

그러나 유럽과 달리, 미국은 중국보다 그 외 아시아산 제품의 비중이 훨씬 더 높다. 2020 년 기준으로 봤을 때 베트남에서 수입한 모듈이 약 42%로 가장 많은 비중을 차지했고, 한국과 태국 합산 23%, 말레이시아 17% 등이었다. 반면, 중국과 홍콩,싱가포르, 대만 4 개국을 모두 포함한 수입 비중이 5% 내외에 불과했고, 2021 년도 중국과 싱가포르, 대만산 수입 물량은 대략 5~7% 내외에 그쳤을 것으로 추정된다.

중국 업체들은 유럽 시장에 더 적극적으로 뛰어 들어 판매량을 확대하고자 할 것이기 때문에 유럽은 규모 확대와 동시에 한편으로는 경쟁이 더욱 치열해지는 시장이 될 전망이다. 이 과정에서 상대적으로 박리다매가 어려운 중국 이외 소규모 업체들 역시 점유율을 방어하기 위해 판가 인하 전략이 불가피할 것으로 예상된다. 결국 유럽 태양광 시장은 규모 측면에서는 성장성이 크게 나타나지만 판가 인상의 여력은 낮아, 모듈 업체들에게는 Q 확대와 P 인상 중 양자택일의 전략이 요구되는 시장이 될 가능성이 높다는 판단이다

관련 목록

신재생에너지 목록