전체

반도체

반도체소재부품

반도체장비

차/전력반도체

후공정/기판

2차전지

2차전지소재

2차전지장비

폐배터리

자동차

자동차부품

디스플레이

전기전자

수소

신재생에너지

원자력

에너지/원자재

5G/통신

자율주행

AI/AR/VR

로봇

항공/우주/방위

UAM

철강

비철금속

화장품/유통

여행/카지노

음식료

의류신발

폐기물

플라스틱

미용/의료기기

조선/해운

인터넷/보안

게임

엔터/미디어

정유/화학

건설

기계/유틸

투자관련

경제/통계

기타

2025.4Q 분기별 매출액 성장 2025.4Q 분기별 영업이익 성장 2025.4Q 분기별 수주잔고 성장 2025.4Q 8주에 80%이상 상승 2025.4Q 신저가대비 100%이상 상승 2025.4Q 50일신고가+신저가대비 70%이상 2025.4Q 2주에 15%이상 하락 2025.4Q 반등강도(30~40)

2025.4Q 분기별 매출액 성장 2025.4Q 분기별 영업이익 성장 2025.4Q 분기별 수주잔고 성장 2025.4Q 8주에 80%이상 상승 2025.4Q 신저가대비 100%이상 상승 2025.4Q 50일신고가+신저가대비 70%이상 2025.4Q 2주에 15%이상 하락 2025.4Q 반등강도(30~40)

2023.04.10

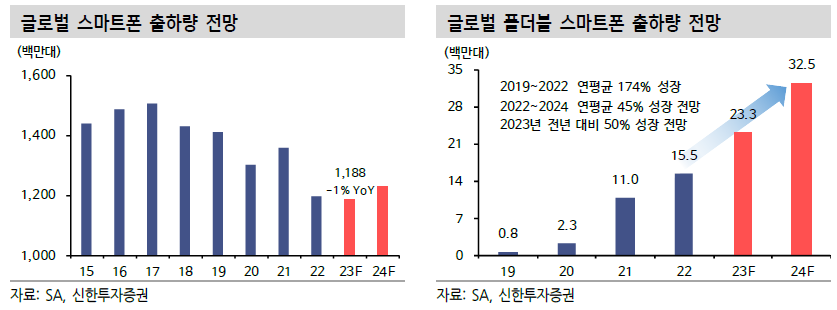

글로벌 스마트폰 출하량 전망 및 분석

[신한투자증권 오강호,김찬우,권민규] IT부품/전기전자 : Back To The Basic

국가별 스마트폰 출하량 분석

과거 스마트폰 성장률 둔화로 미루어 볼때 국가별 판매량의 서프라이즈 성장은 쉽지 않다. 국가별 스마트폰 출하량으로 살펴보면 중국>인도>미국>유럽 순이다. 유럽의 경우 동유럽과 서유럽으로 구분했다. 출하량 기준으로 스마트폰 반등의 신호탄을 확인할 수 있는 주요 국가는 중국, 인도, 미국이 핵심인 셈이다.

중국의 스마트폰 출하량 추이를 살펴보면 코로나19 이후 2020년부터 2022년까지 하향 추세다. 세부적으로 2021년 약 3.3억대 → 2022년 약 2.7억대까지 감소한 것으로 추정된다. 인도는 2021년 약 11% 수준의 성장을 기록했다. 코로나19이후 출하량이 감소하며 2022년 약 1.4억대(2021년 1.6억대)로 추정된다. 하반기 중국과 인도의 수요 개선이 중요한 이유다. 최근 리오프닝/교체 수요가 확대되며 중국內 수요가 일부 회복되고 있는 상황이다. 2022년 시장內 점유율은 Xiaomi(21%), 삼성전자(18%), VIVO(17%), Realme(14%) 순으로 예상된다.

전기전자 목록