2025.4Q 분기별 매출액 성장 2025.4Q 분기별 영업이익 성장 2025.4Q 분기별 수주잔고 성장 2025.4Q 8주에 80%이상 상승 2025.4Q 신저가대비 100%이상 상승 2025.4Q 50일신고가+신저가대비 70%이상 2025.4Q 2주에 15%이상 하락 2025.4Q 반등강도(30~40)

투자는 언젠가 성과로 돌아온다

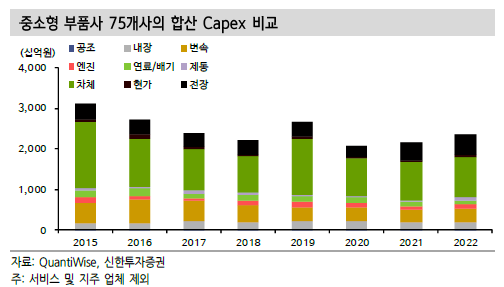

국내 완성차의 전체 가동률이 하락하기 시작한 2016년 이후 Capex 추이를 보면 부품사들이 어려웠던 시기를 짐작할 수 있다. 완성차는 중국 부진을 딛고 전동화 및 전략 투자 집행으로 Capex가 증가하고 신규 세그먼트 사이클에 올라탔다. 반면 중국 다운사이징이 급했던 부품사들은 커버리지 대형사를 포함해 전반적인 투자 축소 사이클이 진행됐다.

디테일하게 나눠보면 중소형 부품사 투자에서 2가지 변화가 나타난다. 2019~20년 차체 업체들의 신규 투자 확대와 2021~22년 전장 업체들의 투자 확대다.

1)완성차 밸류 체인 전략의 변화로 주력 차종을 추가로 수주 받거나

2) 새로운 제품을 확대하거나

3) 전장 수주가 늘어난 업체들을 중심으로 다시 투자 사이클이 재개됐다.

부품사들의 신규 투자처는 크게 3가지로 압축된다.

1) 전기차용 BMS의 패키징 부품 또는 어셈블리,

2) 내외장을 포함한 전장 제품 일체,

3) 현대차그룹 전기차 전용 공장 신설에 따른 투자다.

3가지 제품군은 중국에 대한 노출도가 거의 없고, 전기차와 높은 연관성을 갖는다는 특징을 갖고 있다. 부품사의 고질병이었던 가동률 저하에 따른 고정비 부담을 해결할 수 있다.

여전히 본업의 규모가 훨씬 더 크고, 완성차의 내연기관 판매에 민감하게 연동되어 있다. 신규 사업의 호실적이 연속성이 있는지도 확인해야 한다. 전반적으로 신규 BM 확대만으로 밸류에이션 리레이팅을 말하기에는 먼 길이 남아있지만, 저평가에서 벗어나는 첫 걸음은 걸었다. 섹터 내에서 가장 저평가 구간이 길었던 차체 업체들이 변하고 있다는 점은 중요한 변곡점으로 해석된다.

레거시에게도 변화는 온다

같은 맥락에서 관심을 갖는 컨셉은 2가지다. 먼저, 미국 조지아 EV 공장은 현대차그룹이 진행하는 최대 규모의 그린필드 투자로 향후 현대/기아 전기차 공급의 핵심 거점이다. 관련해서 동반 진출하는 업체들은 Capex 확대와 실적 개선의 선순환이 기대된다.

두번째 컨셉은 현대/기아의 전기차 모델 포트폴리오에서 착안한 아이디어다. 아이오닉5를 시작으로 EV9까지 출시된 차종들과 향후 출시할 차종들은 특정한 디자인 아이덴티티를 공유하고 있지 않다. 시장에 최적화된 차종을 빠르고, 유연하게 출시하려는 전략으로 읽혀진다. 공통된 변화로 헤드 램프와 그릴의 결합 등 디자인 요소에서 고도화되는 부분들이 보여진다. 제품군 중에서는 전기차용 외관 관련된 업체들(램프, 전장)에 관심을 갖는다.

CAPEX 투자 선순환에 들어간 부품사들 선호

4/11(화화) 현대차그룹은 2030년 전기차 부문에서 글로벌 Top3에 들어가기 위한 전략으로 향후 8년간 국내에만 24조원의 전동화 투자를 집중한다는 계획을 발표했다. 최근 공개된 개별 기업들의 투자 계획과 발표 내용을 종합하면 향후 8년간 매년 20~25조원 가량의 투자가 집행될 것으로 추정된다. Capex 규모는 10~12조원 가량으로 예상한다. 과거 2011~2020년에 투입된 Capex는 평균 7조원 수준이었다.

증분의 대부분은 전동화 전환을 위한 투자다. 국내 울산 전기차 공장 및 화성 오토랜드, 조지아 전기차 공장 등의 그린필드 투자와 기존 공장의 유연한 전기차 생산을 위한 브라운필드 투자가 본격적으로 진행될 전망이다. 투자의 초기 국면에서는 전장 제품 전환에 발빠르게 대응한 HL만도의 레버리지 효과가 기대되고, 그룹사Capex 투자의 수혜주인 현대위아도 최선호주로 추천한다. 투자의 선순환이 확인되는 시점에는 완성차의 리레이팅을 이야기할 수 있다.

현대위아

- 1분기 실적은 매출 2.1조원(+11% YoY, -6% QoQ), 영업이익 480억원(-7% YoY, -7% QoQ)으로 전망한다. 영업이익 기대치(577억원) 대비 17% 부진한 실적이다.

- 시장이 우려했던 중국/러시아 부진은 더 이상 확대되고 있지 않다. 중국은 고정비 절감 효과로 분기 50억원 적자 수준을 유지하고 있고, 고객사 생산/수출 증가 시 빠른 속도로 BEP 달성이 가능하다.

- 자동차 부품 사업은 그룹사 신흥국 볼륨이 정체된 상황에서는 하반기 열관리 사업부 일부 매출 발생과 4륜 구동 제품 성장 등 마이너한 이슈에 연동된다. 업사이드가 크지 않다

- 하지만 기계 사업부는 다르다. 지난해 K방산 모멘텀으로 자주포 포신관련 수주가 폭증했다. 연말부터 인식해 연간 1천억원 가량의 매출이 기대되는 확정적 수익이다

- 그룹사의 투자 확대 역시 안정적인 수익원으로 연결된다. 싱가폴 혁신센터에 이어 미국 조지아 전기차 공장, 국내 울산/화성 전기차 공장 투자 등이 연달아 집행되면서 전동화 전환에 박차를 가하고 있다.

- 자동차 부문의 경우 열관리 시스템, 수소차 부품 등 향후 그룹사 친환경차 핵심 제품들을 내재화할 전망이다.

- 스마트 셀 방식의 생산 거점이 확대되면서 밸류 체인 전반의 활발한 CapEx 기대된다.