2025.4Q 분기별 매출액 성장 2025.4Q 분기별 영업이익 성장 2025.4Q 분기별 수주잔고 성장 2025.4Q 8주에 80%이상 상승 2025.4Q 신저가대비 100%이상 상승 2025.4Q 50일신고가+신저가대비 70%이상 2025.4Q 2주에 15%이상 하락 2025.4Q 반등강도(30~40)

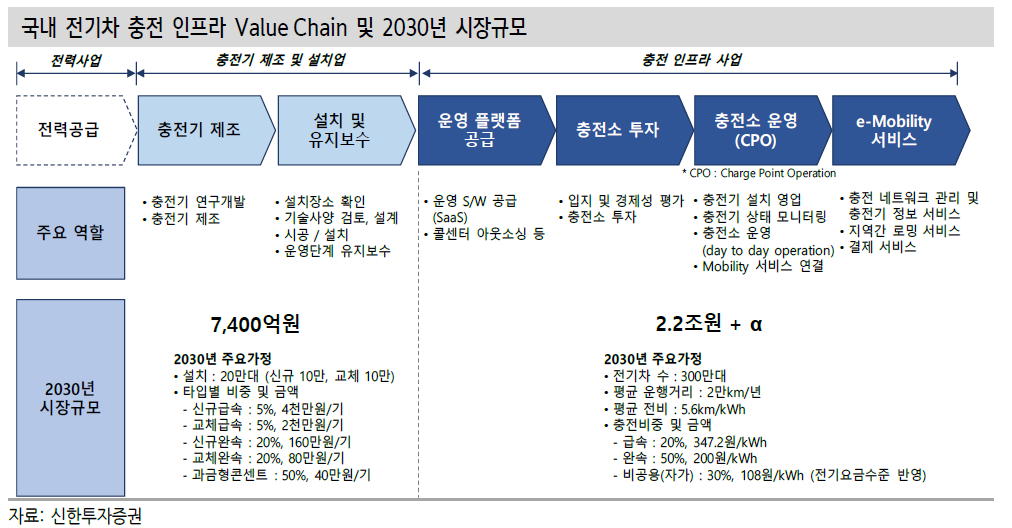

충전 인프라 사업은 아직 초기단계로서 다양한 사업모델이 시도되고 있다. 충전인프라를 설치하고 운영하여 직접적인 충전수익을 얻는 충전소 운영 사업모델(CPO, Charge Point Operation), 충전사업자에게 소프트웨어와 콜센터 등 운영플랫폼을 공급하는 사업모델, 최종소비자에게 스마트폰 앱을 통해 충전기 위치정보와 간편 결제서비스 등을 제공하는 e-Mobility 서비스 등의 사업모델이 그 예이다.

이 외에도 광고 등을 활용한 타 업종들과의 연계, 수요자원 및 가상발전 등 전력시장 참여를 위한 다양한 사업모델의 기획 및 부가수익의 창출이 가능하다.

정부 목표인 2030년까지 전기차 누적보급 300만대 달성을 가정하여 시장규모를 추산한다. 2025년까지 50만대의 전기차 충전기를 보급하고자 하는 정부 목표 달성을 위해 연간 약 10만대의 신규설치를 가정하였고, 2030년에도 신규설치 10만대를 가정했다. 또한 설비 수명을 감안하여 교체물량으로 10만대를 상정하였다. 설치비는 현재 환경부 지원금액 수준으로 가정하고 교체 설치시에는 이의 50%에 해당하는 비용을 가정했다. 충전비중은 급속 20%, 완속 50%, 비공용 30%를 가정하고, 충전요금은 현재 기준 환경부의 급속 충전요금, 충전사업자의 일반적인 완속충전 요금을 가정했다.

2030년 충전인프라 시장 규모를 추산해본 결과 충전기 제조 및 설치가 연간 7,400억원, 충전 인프라 사업이 연간 2.2조원 규모로 예상됐다. 충전 인프라 사업의 시장규모 2.2조원은 기대에 비하면 작은 수준이나 2030년의 예상 전기차 보급률은 10~15%에 불과해 충전인프라 시장은 아직 성장 과정에 있는 것으로 이해할 필요가 있다.

전기차 보급률 상승과 추가 사업 등을 감안하면 전기차 충전 시장은 향후 10조 이상의 시장으로 지속적인 성장이 전망된다.