전체

반도체

반도체소재부품

반도체장비

차/전력반도체

후공정/기판

2차전지

2차전지소재

2차전지장비

폐배터리

자동차

자동차부품

디스플레이

전기전자

수소

신재생에너지

원자력

에너지/원자재

5G/통신

자율주행

AI/AR/VR

로봇

항공/우주/방위

UAM

철강

비철금속

화장품/유통

여행/카지노

음식료

의류신발

폐기물

플라스틱

미용/의료기기

조선/해운

인터넷/보안

게임

엔터/미디어

정유/화학

건설

기계/유틸

투자관련

경제/통계

기타

2025.4Q 분기별 매출액 성장 2025.4Q 분기별 영업이익 성장 2025.4Q 분기별 수주잔고 성장 2025.4Q 8주에 80%이상 상승 2025.4Q 신저가대비 100%이상 상승 2025.4Q 50일신고가+신저가대비 70%이상 2025.4Q 2주에 15%이상 하락 2025.4Q 반등강도(30~40)

2025.4Q 분기별 매출액 성장 2025.4Q 분기별 영업이익 성장 2025.4Q 분기별 수주잔고 성장 2025.4Q 8주에 80%이상 상승 2025.4Q 신저가대비 100%이상 상승 2025.4Q 50일신고가+신저가대비 70%이상 2025.4Q 2주에 15%이상 하락 2025.4Q 반등강도(30~40)

2022.10.06

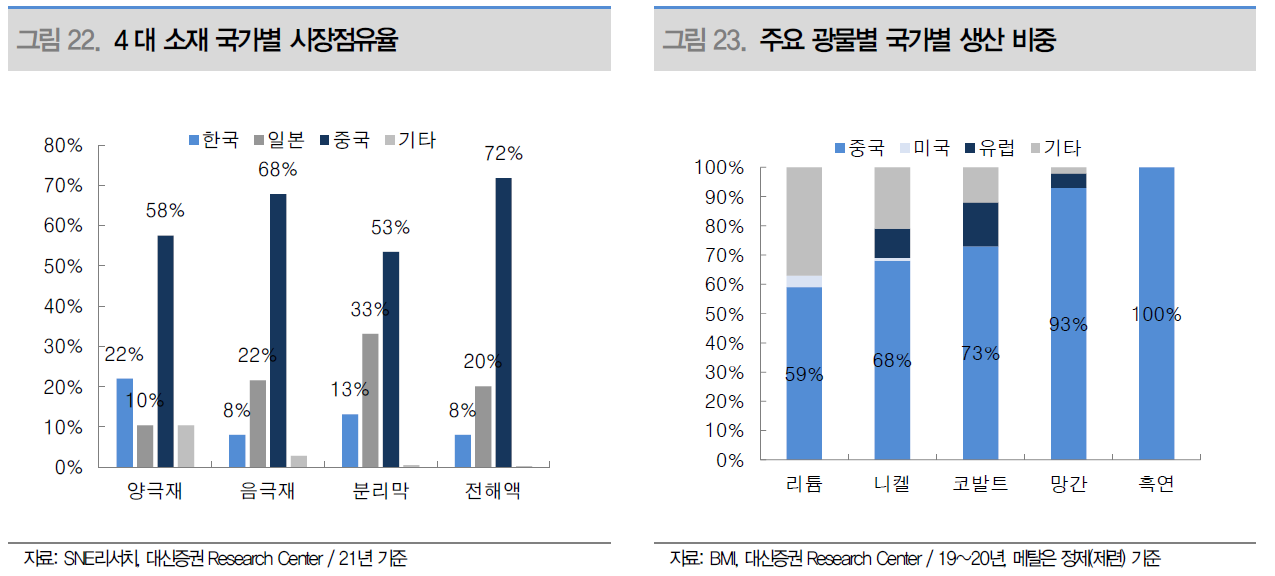

2차전지 4대 소재 국가별 시장점유율, 주요 광물별 생산 비중

[대신증권 전창현] 모멘텀은 미국에서, 실적은 유럽에서

배터리 소재 및 광물 충족 요건 관련해서 현재 글로벌 배터리 밸류체인 내 중국 의존도가 매우 높은 상황이나, 소재는 국내 업체들의 활발한 북미 진출로 상당부분 탈중국화 가능할 것으로 전망한다

배터리 주요 소재별 21년 시장점유율은 양극재(중국 58%, 한국 22%), 음극재(중국 68%, 한국 8%), 분리막(중국 53%, 한국 13%), 전해액(중국 72%, 한국 8%) 수준이다.

다만, 광물은 단기간 내 중국 의존도 완화가 쉽지 않을 것으로 전망한다. 현재 리튬, 니켈 등 배터리 핵심 광물 대다수가 50% 이상 중국산이며, 특히 흑연(음극재 원료)은 중국산 비중이 거의 100%에 달해 중국 외 대체가 현실적으로 불가능한 상황이다.

관련 목록

2차전지소재 목록