2025.4Q 분기별 매출액 성장 2025.4Q 분기별 영업이익 성장 2025.4Q 분기별 수주잔고 성장 2025.4Q 8주에 80%이상 상승 2025.4Q 신저가대비 100%이상 상승 2025.4Q 50일신고가+신저가대비 70%이상 2025.4Q 2주에 15%이상 하락 2025.4Q 반등강도(30~40)

1H23 세트업체의 재고 소진이 지속되는 구간 속에서 OSAT 업체는 1분기를 저점으로 2분기 소폭 회복할 것으로 기대된다. 다만 전방업체의 재고가 정 상 수준보다 여전히 많 고 모바일 수요가 여전히 부진하다. 현재 한국 OSAT 업체들의 모바일 매출 비중이 높은 점을 고려하면 모바일 수요 부진은 OSAT 업체의 실적에 부정적이다. 이에 2분기 뚜렷한 가동률 상승 가능성은 제한적으로 판단한다.

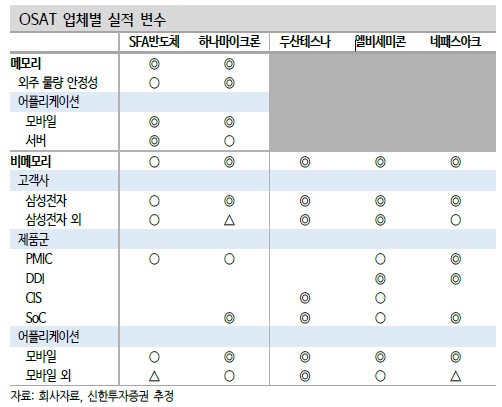

2H23 OSAT 주요 실적 변수 : 1) 재공품 2) DDR5, 3) 다각화

OSAT 업체들은 1H23을 저점으로 2H23에 접어들며 다소 유의미한 가동률 상승을 보일 것으로 전망한다. 하반기 모바일 신제품 출시에 따른 후공정 가동률 상승은 당연한 수순이다. 다만 주요 실적 변수인 ‘1) 생산업체의 높은 재공품 비중, 2) DDR5 전환 수혜, 3) 포트폴리오 다각화’에 주목해야한다.

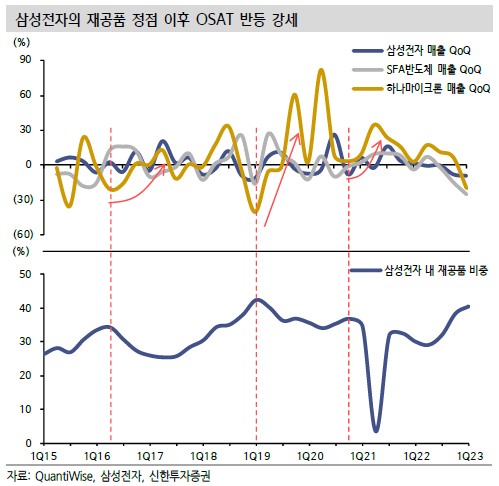

1) 1Q23 삼성전자의 재고자산 항목을 보면 ‘반제품 및 재공품’은 22.1조원(재고자산 내 40.6% 차지)으로 ‘제품 및 상품(16.2조원, 재고자산 내 29.8% 차지)’ 대비 상당히 많은 수준(1Q19 42.5%가 역대 수준)이다. 생산업체의 ‘반제품 및 재공품’ 증가 구간에는 생산량 대비 외주 물량이 감소하여 OSAT 업체의 실적이 부진할 수밖에 없다. 다만 재공품 감소(재공품 후공정 제품 출하) 구간에서 OSAT 업체는 생산업체 대비 강한 반등을 보일 가능성이 높다. 생산업체는 과대 축적한 재공품 재고 소진 이후에 생산량이 증가하기 때문이다. 반도체 수요의 점진적 회복에 따라 이번 하락 Cycle의 재공품 감소 시점은 2H23으로 전망한다. 따라서 2H23 OSAT 업체의 실적 상승이 기대된다

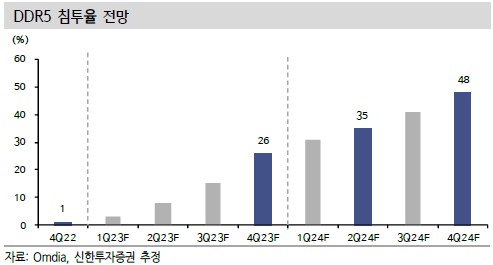

2) DDR5를 지원하는 서버용 CPU Sapphire Rapids가 지난 1월 출시한 이후, 하반기부터 DDR5 교체 수요가 긍정적일 것으로 전망된다. DDR5 제품은 DDR4 대비 20-30%의 가격 프리미엄으로 갖고 있어, OSAT 업체의 실적 개선 효과가 크다. 1Q23 서버(메모리) 제품 내 DDR5 비중(분기 출하 용량 기준)은 10%로 전분기 대비 4% pt 상승한 것으로 보인다. AI 투자에 따라 서버용 DDR5 고용량 제품 수요가 증가하며, 2023년 말 서버 DDR5 전환 비중은 26%로 전망한다.

3) 포트폴리오 다각화에 성공한 OSAT 업체에 주목해야 한다. 한국 OSAT 업체는 ‘1) 주요 고객사 = 삼성전자, 2) 주요 매출처 = 모바일’에 편향된 경향이 있다. 이는 삼성전자 모바일 실적에 따른 한국 OSAT 업체의 실적 변동성이 크다고 볼수 있다. 이에 OSAT 업체들은 다각화된 포트폴리오(고객사, 제품, Application)가 요구된다. 결국 이번 하락 Cycle에서 다각화된 포트폴리오로 실적 방어에 성공하고, 2H23 반도체 수요의 점진적 회복에 따른 외주 물량 수혜를 받을 수 있는 기업이 차별화된 실적을 보일 것으로 전망한다.