2025.4Q 분기별 매출액 성장 2025.4Q 분기별 영업이익 성장 2025.4Q 분기별 수주잔고 성장 2025.4Q 8주에 80%이상 상승 2025.4Q 신저가대비 100%이상 상승 2025.4Q 50일신고가+신저가대비 70%이상 2025.4Q 2주에 15%이상 하락 2025.4Q 반등강도(30~40)

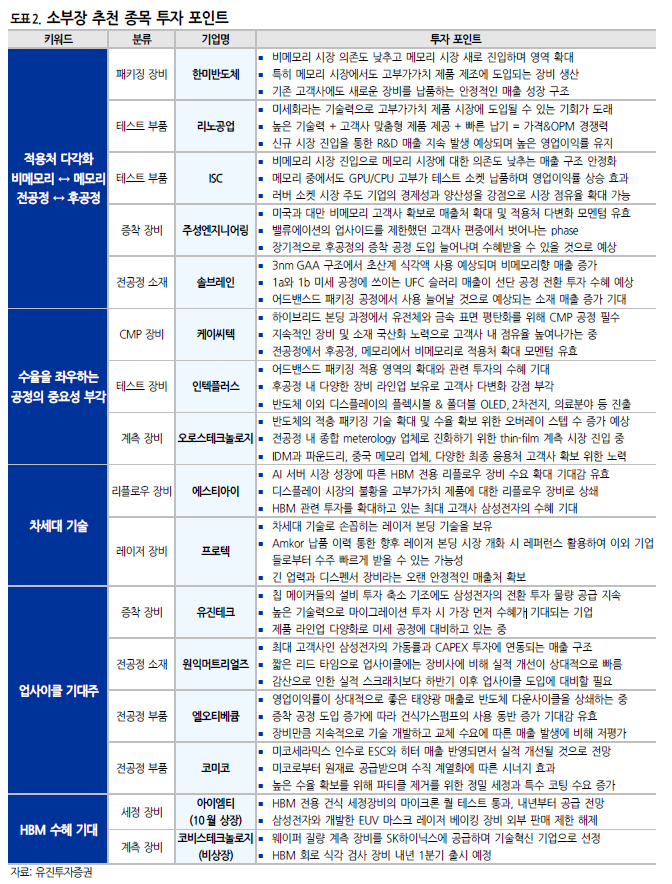

한미반도체

비메모리 시장 의존도 낮추고 메모리 시장 새로 진입하며 영역 확대

특히 메모리 시장에서도 고부가가치 제품 제조에 도입되는 장비 생산

기존 고객사에도 새로운 장비를 납품하는 안정적인 매출 성장 구조

한미반도체는 TSV 공정이 적용된 HBM 을 열 압착 방식으로 본딩하는 장비인 TC Bonder 를 생산한다. 납품하는 업체는 SK 하이닉스로, 현재 HBM시장 점유율이 가장 높고 신제품을 가장 먼저 출시하는 메모리 제조 업체이다. SK 하이닉스의 HBM 연구는 약 10 년 전부터 꾸준히 지속해왔기 때문에 초기시장 점유율을 높게 가져갈 수 있었고, 이때부터 함께 장비 개발 협업을 진행해온 기업이 바로 한미반도체이다.

엔비디아의 AI 용 GPU 수요가 증가하며 TSMC 는 CoWoS 공정 캐파의 대부분을 할애하고 있는데, 이로 인한 생산 병목현상으로 일부 공정을 OSAT 기업으로 옮겨 처리하고 있다. 대표적으로 대만의 ASE 와 미국의 Amkor 가 2.5D 패키징 지원을 요청받았고, 이들은 한미반도체의 대표적인 두 기존 고객사이다. 해당 공정에 한미반도체의 새로운 장비가 내년부터 납품될 것으로 예상이 되어 제품과 매출처 다변화 수혜가 클 것으로 전망한다. 뿐만 아니라 기존 고객사 중 일부 중국 업체들도 미국으로부터의 수출 제재 대상인 EUV 등 최신 장비가 요구되지 않으면서 부가가치는 높은 제품을 만들고자 한다. HBM이 이러한 환경에서 생산될 수 있는 하이엔드 제품으로 꼽히며 중국향 장비 매출도 증가할 것으로 기대된다.

리노공업

미세화라는 기술력으로 고부가가치 제품 시장에 도입될 수 있는 기회가 도래

높은 기술력 + 고객사 맞춤형 제품 제공 + 빠른 납기 = 가격&OPM 경쟁력

신규 시장 진입을 통한 R&D 매출 지속 발생 예상되며 높은 영업이익률 유지

ISC

비메모리 시장 진입으로 메모리 시장에 대한 의존도 낮추는 매출 구조 안정화

메모리 중에서도 GPU/CPU 고부가 테스트 소켓 납품하며 영업이익률 상승 효과

러버 소켓 시장 주도 기업의 경제성과 양산성을 강점으로 시장 점유율 확대 가능

ISC 는 테스트 부품 기업으로, 실리콘 소켓 시장의 개척자이자 선두주자이다. 실리콘 소켓은 대형 사이즈로 제조가 가능하고 금형 틀로 찍어내어 빠른 납품이 가능하여 주로 메모리 칩 테스트에 사용되어왔다. 반대로 로직 칩들은 포고핀으로 불리는 테스트 핀이 직접 칩에 닿아 전기 신호를 확인하는 방식이 사용되어 두 시장은 분리된 영역으로 여겨졌다. 하지만 AI 반도체용 GPU 가 탑재되는 서버 내 대면적 패키지 시스템 테스트 수요가 증가하면서, 로직 칩 영역에 메모리 칩 테스트 부품이 진입하는 흐름을 보이고 있다. ISC 는 지난 2021 년 8 월 대면적 패키지를 테스트 할 수 있는 실리콘 러버 소켓 iSC-XF 를 출시, 삼성전자와 SK 하이닉스, 엔비디아, AMD 등에 납품하고 있다. HBM 을 비롯한 하이엔드 제품들은 연결단자가 촘촘하여 이러한 미세 피치 대응이 가능한 러버 소켓의 장점이 부각될 가능성이 높아지고 있다.

SKC 는 반도체 후공정 확장 투자의 한 일환으로 올해 ISC 를 5,225 억원에 인수한 바 있다. SKC 는 반도체 패키징 스타트업인 미국의 칩플렛(Chipletz)의 투자 유치에 참여, 글라스 기판 제조 자회사 앱솔릭스의 미국 진출 등으로 후공정 역량 의지의 강화를 드러내고 있다. 이러한 가운데 ISC도 SKC와 포고 핀을 생산하는 자회사 프로웰과의 시너지 효과를 누리며, 메모리 사이클 회복 시 큰 폭의 매출 성장이 기대된다

주성엔지니어링

미국과 대만 비메모리 고객사 확보로 매출처 확대 및 적용처 다변화 모멘텀 유효

밸류에이션의 업사이드를 제한했던 고객사 편중에서 벗어나는 phase

장기적으로 후공정의 증착 공정 도입 늘어나며 수혜받을 수 있을 것으로 예상

ALD 장비의 강자라고 할 수 있는 주성엔지니어링의 고객사 중 SK하이닉스의 비중이 압도적으로 높았다. 하지만 올해 로직 반도체 기업들을 고객사로 확보했고 매출이 내년부터 발생할 것으로 예상되는 바, 높은 메모리향 매출 비중의 다변화가 예상된다. 또한 현재 삼성전자와 SK 하이닉스의 HBM 16 단 적층 경쟁이 주목받고 있는데, 높이 쌓을수록 깊게 TSV 를 깎는 기술이 중요성이 대두될 것으로 보인다. 이러한 점에서 NAND 플래시 제조에 주로 적용되었던 정밀한 식각 공정이 적용될 가능성이 높아진다면, 주성엔지니어링의 기술력이 주목을 받을 것으로 판단한다.

솔브레인

3nm GAA 구조에서 초산계 식각액 사용 예상되며 비메모리향 매출 증가

1a와 1b 미세 공정에 쓰이는 UFC 슬러리 매출이 선단 공정 전환 투자 수혜 예상

어드밴스드 패키징 공정에서 사용 늘어날 것으로 예상되는 소재 매출 증가 기대

케이씨텍

하이브리드 본딩 과정에서 유전체와 금속 표면 평탄화를 위해 CMP 공정 필수

지속적인 장비 및 소재 국산화 노력으로 고객사 내 점유율 높여나가는 중

전공정에서 후공정, 메모리에서 비메모리로 적용처 확대 모멘텀 유효

국내 유일의 CMP 장비 업체인 케이씨텍은 이미 삼성전자와 SK 하이닉스를 고객사로 보유하고 있고, 지난 2020 년에는 삼성전자로부터 지분 투자를 받는 등 기술력을 입증해나가고 있다. 두 기업 모두 HBM 생산 캐파를 확대하는 계획을 밝힌 바, 케이씨텍의 CMP 장비 및 소재의 쓰임이 더 늘어날 가능성은 높은 편이라고 판단된다.

인텍플러스

어드밴스드 패키징 적용 영역의 확대와 관련 투자의 수혜 기대

후공정 내 다양한 장비 라인업 보유로 고객사 다변화 강점 부각

반도체 이외 디스플레이의 플렉시블 & 폴더블 OLED, 2차전지, 의료분야 등 진출

오로스테크놀로지

반도체의 적층 패키징 기술 확대 및 수율 확보 위한 오버레이 스텝 수 증가 예상

전공정 내 종합 meterology 업체로 진화하기 위한 thin-film 계측 시장 진입 중

IDM과 파운드리, 중국 메모리 업체, 다양한 최종 응용처 고객사 확보 위한 노력

오로스테크놀로지는 패키징 오버레이 장비를 판매하는 기업으로, 메모리 업체들의 HBM 생산 캐파 확대의 대표적인 수혜 대상으로 언급되고 있다. 오로스테크놀로지의 패키징 장비는 TSV 공정에서 하부 패턴과 범프 패턴의 정렬과 크기를 측정할 때 사용된다. 작년 기준 매출 비중이 가장 높은 고객사가 SK 하이닉스로 약 85%를 차지한다. SK 하이닉스는 HBM 시장에서 선두주자로 이미 최초로 HBM3E 를 개발함에 따라, 지속적인 캐파 확대가 예상된다. 이에 오로스테크놀로지의 기존 납품 이력이 HBM 공정 진입에도 힘을 실어줄 수 있다고 판단된다.

에스티아이

AI 서버 시장 성장에 따른 HBM 전용 리플로우 장비 수요 확대 기대감 유효

디스플레이 시장의 불황을 고부가가치 제품에 대한 리플로우 장비로 상쇄

HBM 관련 투자를 확대하고 있는 최대 고객사 삼성전자의 수혜 기대

반도체 제조는 끊임없는 열과의 싸움이다. 만들 때는 고온을 못 견디고 성질이 변하지 않을까 하며 최적의 온도를 맞춰줘야 하고, 다 만들고 나서는 작동하면서 발생하는 열에 완제품이 고장나지 않을지 고민해야 한다. 이러한 문제를 극복해야 하는 공정 중 하나가 바로 플립 칩 본딩이다. 플립 칩 본딩은 기판에 칩을 붙이기 위해 범프의 솔더가 녹았다가 굳는 과정을 거친다. 이 때 필요한 열을 가해주는 장비가 리플로우(Reflow) 장비이다. 특히 기판 위에 올려진 플립 칩을 컨베이어 벨트 위에 올려놓고 구간 별로 온도를 달리 설정하여 녹였다 굳혔다 하는 장비를 매스 리플로우(Mass Reflow) 장비라고 한다. 이 때 기판도 함께 열을 받으면서 열팽창의 차이로 휨(warpage) 현상이 발생할 수 있다. 범프가 파손되는 경우도 있고, 때에 따라 회로가 새겨진 층까지도 영향을 준다.

프로텍

차세대 기술로 손꼽히는 레이저 본딩 기술을 보유

Amkor 납품 이력 통한 향후 레이저 본딩 시장 개화 시 레퍼런스 활용하여 이외 기업들로부터 수주 빠르게 받을 수 있는 가능성

긴 업력과 디스펜서 장비라는 오랜 안정적인 매출처 확보

이에 대한 차세대 기술로 제안되는 것이 레이저를 활용한 기술이다. 원하는 부분에 짧은 시간 안에 열을 가할 수 있기 때문이다. 매스 리플로우 장비는 대기가열공정으로 장비 통과 시간이 5~7 분이 소요되는 반면, 레이저를 이용한 리플로우 장비는 1~2 초 레이저를 조사하면 된다. 또한 레이저가 타겟하는 부분 이외에는 상대적으로 낮은 온도가 유지되기 때문에 범프나 칩이 받는 스트레스도 적다. Throughput 과 수율 모두 유리한 기술로 평가된다.

레이저 리플로우 장비는 기존의 매스 리플로우 장비에 비해 크기가 약 1/5 작다는 이점 또한 갖고 있다. 하지만 아직 기존 리플로우 장비를 적극적으로 대체하지 못하는 이유는 레이저를 활용한 기술이 비교적 신기술이기 때문에, 고객사에서 테스트 하는 기간이 비교적 오래 소요되고 있기 때문이다. 업황자체가 여전히 좋지 않기 때문에, 신기술을 도입한 장비에 대한 활발한 투자를 기대하기 어렵다는 점도 작용한다

국내에서 레이저 리플로우 생산 기업으로는 프로텍과 레이저쎌이 있다. 두 기업 모두 주력 제품인 레이저 리플로우 장비 이외에도 첨단 반도체를 위한 레이저본더도 개발 중에 있다. 차이점은 프로텍의 경우 미국의 Amkor 에 납품한 이력이 있고 레이저 소스를 국산화한 장비를 출시하며 원가 경쟁력을 강점으로 가져가고 있다. 반면 레이저쎌은 TSMC 에 납품한 이력이 있으며 레이저를 면 단위로 조사하여 효율을 높인 기술을 보유하고 있다. 해외 기업 중에는 일본의 유닉스와 프로텍의 자회사인 미나미, 일본 나가세의 자회사인 미국의 팩테크(PacTech)가 해당 장비를 생산하고 있다.

유진테크

칩 메이커들의 설비 투자 축소 기조에도 삼성전자의 전환 투자 물량 공급 지속

높은 기술력으로 마이그레이션 투자 시 가장 먼저 수혜가 기대되는 기업

제품 라인업 다양화로 미세 공정에 대비하고 있는 중

원익머트리얼즈

최대 고객사인 삼성전자의 가동률과 CAPEX 투자에 연동되는 매출 구조

짧은 리드 타임으로 업사이클에는 장비사에 비해 실적 개선이 상대적으로 빠름

감산으로 인한 실적 스크래치보다 하반기 이후 업사이클 도입에 대비할 필요

엘오티베큠

영업이익률이 상대적으로 좋은 태양광 매출로 반도체 다운사이클을 상쇄하는 중

증착 공정 도입 증가에 따라 건식가스펌프의 사용 동반 증가 기대감 유효

장비만큼 지속적으로 기술 개발하고 교체 수요에 따른 매출 발생에 비해 저평가

코미코

미코세라믹스 인수로 ESC와 히터 매출 반영되면서 실적 개선될 것으로 전망

미코로부터 원재료 공급받으며 수직 계열화에 따른 시너지 효과

높은 수율 확보를 위해 파티클 제거를 위한 정밀 세정과 특수 코팅 수요 증가