2025.4Q 분기별 매출액 성장 2025.4Q 분기별 영업이익 성장 2025.4Q 분기별 수주잔고 성장 2025.4Q 8주에 80%이상 상승 2025.4Q 신저가대비 100%이상 상승 2025.4Q 50일신고가+신저가대비 70%이상 2025.4Q 2주에 15%이상 하락 2025.4Q 반등강도(30~40)

반도체의 생각보다 빠른, 강한 반등 예상 근거

1) 이미 훼손된 제조업 PMI

현 시점에서 추가적인 하방은 크지 않으며 이전대비 50pt 아래에서 오랜 기간 눌려있는 양상이 진행되고 있는 만큼 반등 폭발력 역시 클 수 있다. 주가 저점은 지속 우상향 추이를 보일 가능성이 높다. 단순 계산이기는 하지만 과거 ISM 제조업 지수가 50pt를 하회하고 Up-Cycle 진입까지의 기간이 가장 길었던 245일(15~16 Cycle)을 이번 Cycle에 동일하게 적용시, 반등 예상 시점은 23년 6월로 계산된다. 현 시점에서 당사가 예상하는 3Q23~4Q23의 반등 전망은 크게 무리한 가정은 아닐 수 있다

2) IT 세트, 추세선 이탈도 완화 & 정상화 근접 중

코로나19 이후 PC, 모바일, 서버 등의 수요는 각 세트별 최근 3~5개년 성장률 추세를 크게 이탈했다. 이후 고통스런 수요 둔화 여파를 겪고 있으나 긍정적인점은 추세 이탈도가 크게 완화됐다는 점이다. 세트별로 약간의 차이는 있으나 기존 추세에 근접해 가고 있다. 매크로 바닥보다 앞선 반등, 그리고 향후 매크로바닥 확인 국면에서 예상보다 강한 반도체 반등이 가능할 수 있는 기반이다.

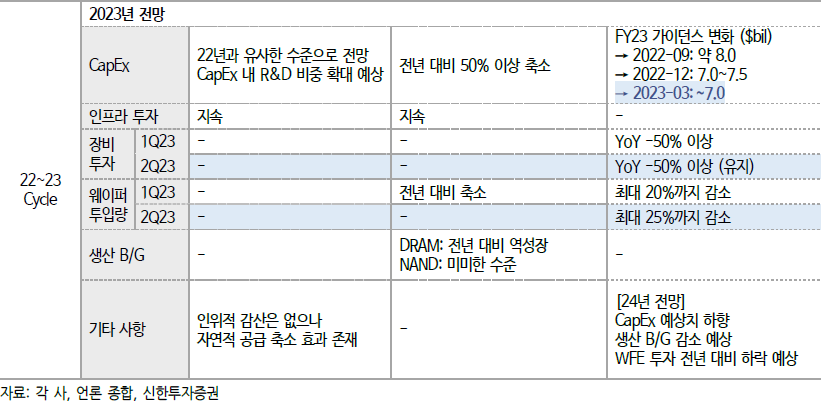

3) 하반기, 생산업체들의 공급 축소 효과 발생하기 시작하는 시점

생산업체들의 공급 축소 효과는 1Q23부터 발생하기 시작했다. 2H23, 1H24로 갈수록 관련 효과는 점진적으로 확대될 예정이다. 매크로 바닥의 지연이 있더라도 공급 축소 효과를 감안할 때 반도체 업황의 급격한 악화는 가능성이 낮다.