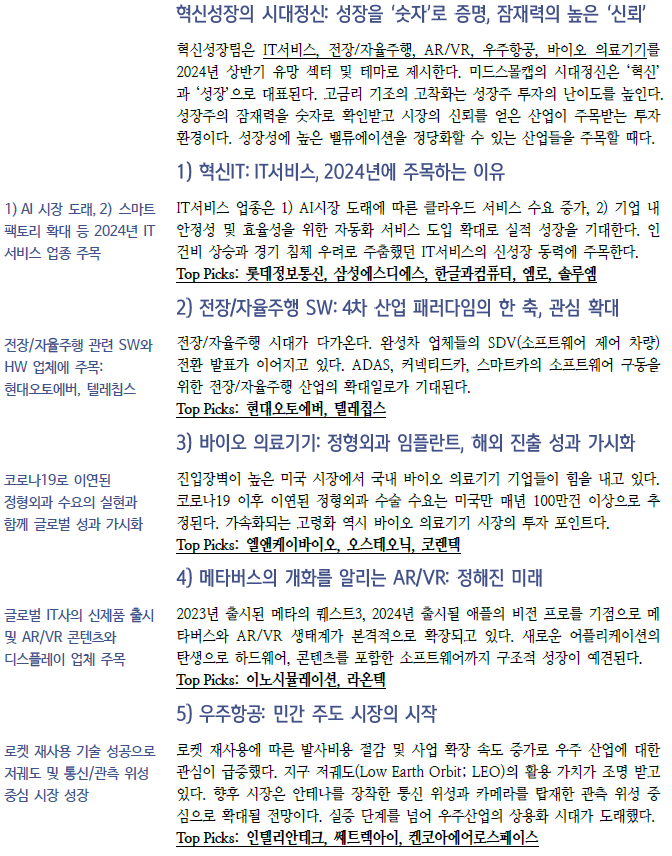

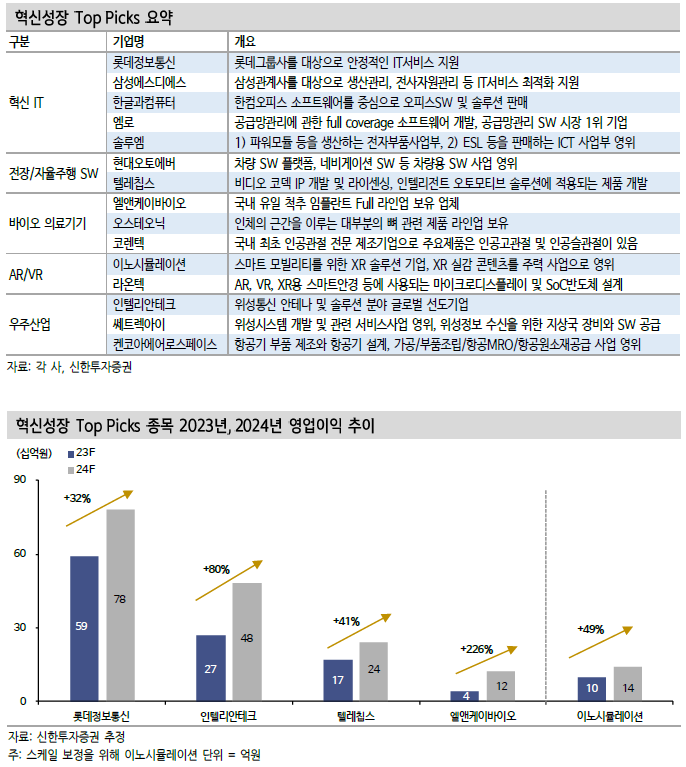

2025.1Q 분기별 매출액 성장 2025.1Q 분기별 영업이익 성장 2025.1Q 분기별 수주잔고 성장 2025.1Q 8주에 80%이상 상승 2025.1Q 신저가대비 100%이상 상승 2025.1Q 50일신고가+신저가대비 70%이상 2025.1Q 2주에 15%이상 하락 2025.1Q 반등강도(30~40)

삼성에스디에스

2024년 IT서비스 부문 실적 성장을 바탕으로 수익성 개선도 기대되는 시기다. 2023년 운임가격 하락에 따른 물류 사업 부문 실적 부진 속 IT서비스 매출 확대가 주목할 포인트다. 2023년말, 2024년 생성형AI 출시를 계획 중이며 서비스 영역 다각화도 긍정적이다. 밸류에이션 매력도 높다. 2024년 매출액 14조원(+4% YoY), 영업이익 9,019억원(+12% YoY)이 전망된다.

솔루엠

3Q23 매출액 5,291억원(+13% YoY, 이하 생략), 영업이익 453억원(+83%)를 기록했다. 시장 컨센선스를 상회하는 실적이다. 호실적 배경은 1) 전자부품 성수기 진입, 2) ICT 부문 고마진 제품 판매 확대에 따른 영업이익률 상승이 주효했다. 2024년 매출액은 2조 6천억원(+19%), 영업이익은 2,099억원(+17%)로 전망한다.

전기차 충전 및 서버용 고마진 파워모듈 신사업 안착과 TV 모델 내 3in1 적용 비중 상승으로 외형 성장이 예상된다. 기존 전자부품 부문은 고객사의 판매 정책변경 등 향후 성장이 제한된 상황이었다. 그러나 신시장 진출로 성장 모멘텀을 확보했다. 멕시코 공장 1조원 CAPA로 증설했으며 하반기 내 가동 예정이다. 외형 성장 지속이 전망된다.

ESL의 본격적 성장은 내년부터다. 리테일 업체는 약 7년에 걸쳐 점포 내 ESL적용을 완료한다. 단기적으로 약 5개의 대형 리테일 수주가 가능한 것으로 파악된다. 수주 성공 가능성은 높다. 고객사 당 연간 500억 이상 매출이 가능할 것으로 추정된다. 고인건비 시대에 원가 개선에 투자 수요는 늘어날 것으로 판단되며 ESL의 수혜를 예상한다.

현대오토에버

Level 업그레이드는 지속될 수밖에 없다. 진입 영역의 확장 속도에 따라 신규 플랫폼의 필요성을 체감할 수 있다. 자율주행 기술 연구 업체의 수혜 뿐만 아니라 지도(Map), 인포테인먼트 등도 훈풍을 기대할 수 있다. 향후 자율주행 서비스도입은 전장 부품 채택 가속화를 이끌며 OTA 서비스로 새로운 수익 창출도 기대해 볼 수 있다. 국내 대표 SW 업체로는 현대오토에버를 제시한다

* 전장화 추세에 따라 가장 큰 변화가 기대되는 부품은 1) e파워트레인(모터, 감속기, 인버터 등), 2) 카메라 및 센서, 3) MLCC 등 수동부품, 4) 차량용 디스플레이, 5) 차량용 반도체이다.

텔레칩스

기존 차량용 반도체인 돌핀의 단가 상승 및 신제품 출시로 생태계를 공고하게 구축했다. AP 반도체인 돌핀의 가격은 반도체 수급 불균형 영향으로 지속 상승중이다. 국산화율이 낮은 MCU의 경우 2024년부터 본격적인 양산이 시작될 예정이며 향후 바디/샷시용으로 품목을 확장할 것이다. 또한 기존 AP와 MCU 대비 기술력이 높고 성장여력이 큰 ADAS SoC의 장기 성장이 기대된다.

엘앤케이바이오

2024년 매출액 612억원(+77% YoY), 영업이익 124억원(흑전 YoY)이 전망된다. 소송 리스크가 해소되며 미국 수출의 길이 열리고 있다. 미국 시장 재진입을 위해 글로벌 트렌드를 반영한 높이확장형 패스락-TM을 출시했고 FDA 승인을 획득했다. 신제품 엑셀픽스-XTP는 1차 미국, 2차 한국, 호주, 베트남, 태국, 말레이시아, 3차 유럽, 남미로 진출해 5,000건 이상의 수술 사례를 수집하는 것을 목표로 한다. 실증 이후 본격적인 수주 증가로 이어질 전망이다.

오스테오닉

2023년 고객사 주문 증가에 더불어 해외 입찰까지 성공하며 호실적을 기록할 전망이다. 스포츠메디신 공급지역을 유럽, 호주를 시작으로 일본, 인도까지 확대했다. 짐머바이오매트 공급지역 확대로 2023년 스포츠 메디신 매출은 100억을 상회할 것이다. 2024년 비브라운을 통한 미국 구강악면 시장 진출, 중국 식약처 허가 후 중국 지역 판매 확대 등으로 꾸준한 우상향을 전망한다.

인텔리안테크

위성 안테나 및 지상체 1차 공급자로서 통신사(1차 구매자), 선박 운용업체(최종 수요자) 등에 안테나를 납품한다. 주요 고객사는 위성 통신사, 에너지 업체, 해운사, 크루즈선사, 정부 기관 등이다. 올해 4분기부터 본격적인 저궤도 위성 안테나 양산 매출이 시작된다. Oneweb과 SES 같은 글로벌 위성 통신 사업자를 통한 BTB 사업이다. BTB 영업이기 때문에 최종 수요자 추정이 쉽지는 않다. 하지만 다양한 수요처를 예상해볼 수 있다. 군 통신, 농기계/건설장비 자율 주행, 오지에서의 저널리즘 및 여행 등 무궁무진한 사용처가 있다. 다양한 수요에 대응하는 맞춤형 라인업 제공으로 탑라인 성장이 기대된다.

2024년 매출액 4,667억원, 영업이익 526억원을 예상한다. 육상, 해상, 모빌리티, 휴대용 평판 안테나 라인업이 공개되며 평판 안테나 시장이 확대될 것이다. 인텔리안테크의 설비와 기술력은 이미 준비되어있다. A사를 시작으로 게이트웨이 안테나 매출도 붙을 전망이다.

쎄트렉아이

위성 부품(본체, 탑재체) 및 지상체를 생산하며 1, 2차 공급자 역할을 한다. 또한 위성 영상을 판매하는 리셀러(2차 구매자), 위성 영상 분석 시스템을 제공하는 솔루션사로도 영업을 하고 있다. 주요 고객은 국내외 정부 기관이다. 두 회사의 고객군 차이는 다른 위성 용도 때문이다. 인텔리안테크는 통신 위성안테나, 쎄트렉아이는 관측 위성 본체, 탑재체, 지상체에 집중하고 있다.

켄코아에어로스페이스

1) 우주항공 부품 생산, 2) MRO(유지, 보수, 정비), 3)우주항공원소재(특수강 원소재 공급) 사업을 영위한다. 미국 자회사인 Kencoa Group LLC를 통해 우주항공 부품과 우주항공원소재를 생산한다. 1H23 기준 매출 비중은 미국 항공 17%, 국내 항공 13%, MRO 49%, 우주항공원소재 21%다.