2025.4Q 분기별 매출액 성장 2025.4Q 분기별 영업이익 성장 2025.4Q 분기별 수주잔고 성장 2025.4Q 8주에 80%이상 상승 2025.4Q 신저가대비 100%이상 상승 2025.4Q 50일신고가+신저가대비 70%이상 2025.4Q 2주에 15%이상 하락 2025.4Q 반등강도(30~40)

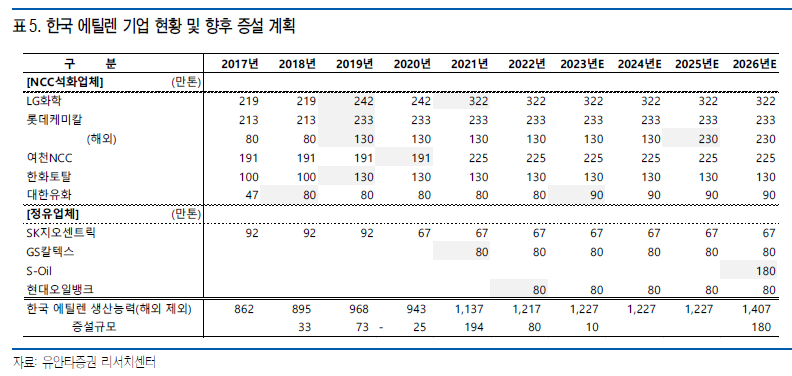

2022년 말 글로벌 에틸렌 총 생산능력은 2.2억톤 수준이다. 주요 국가별로 나눠보면, 미국 4,908만톤(점유율 22%), 중국 4,554만톤(점유율 21%), EU 2,236만톤(점유율 10%), CIS 830만톤(점유율 4%) 등이다. 참고로, 한국 주요 에틸렌 생산업체의 생산능력은 1,217만톤으로, 글로벌 전체에서 5.5%를 차지하고 있다. LG화학㈜ 322만톤, 롯데케미칼㈜ 233만톤, 여천NCC(한화솔루션㈜과 DL㈜의 합작사) 225만톤, 한화토탈㈜ 130만톤, 대한유화 80만톤, SK지오센트릭㈜ 67만톤, GS칼텍스㈜ 80만톤, 현대케미칼(현대오일뱅크㈜와 롯데케미칼㈜ 합작사) 80만톤 등이다.

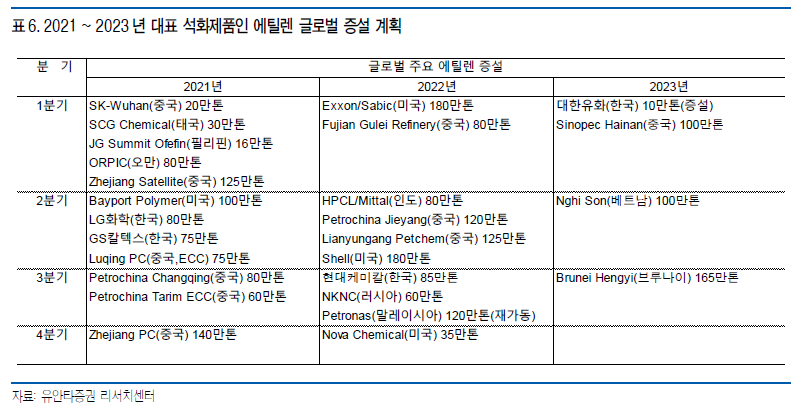

돌이켜보면, 2016 ~ 2022년 동안 미국과 중국에서 집중적인 증설이 진행되었다. 미국은 에탄 천연가스에서 에틸렌 제품을 만드는 ECC(에탄크랙커)에 대한 대규모 투자가 진행되었다. ECC Wave로 불리운다. 2016 ~ 2020년 동안 미국 ECC는 1,000만톤 설비가 완공되었다. 해당시기에 아시아 지역에서는 투자에 매우 보수적이었다. 그런데, 미국의 ECC Wave가 끝나가던 2019년부터 중국에서 대규모 에틸렌 증설 붐이 시작된다. 2022년까지 약 2,000만톤 규모의 신규설비 가동이 집중되었다. 같은 시기에 한국에서는 정유사에서 석화 진출 붐이 일어났다. 에틸렌 생산이 없었던 GS칼텍스㈜ 80만톤, 현대오일뱅크㈜ 80만톤 신규 투자가 이루어졌다

2023년 순증설 규모는 400 ~ 500만톤 수준으로, 2019 ~ 2021년 연평균 신증설 1,100만톤 대비 크게 줄어들 전망이다. 특히, 2분기부터 2024년 상반기까지 중국 등 동북아시아지역 증설이 크게 감소한다는 점에 주목해야 할 것이다. 동북아시아 공급과잉 부담이 가벼워 질 수 있다.

다만, 2024년 중반부터 다시 연간 1,000만톤 증설 압박이 대기하고 있다. 특히, 중국, 동남아시아 집중되어 있다. 구체적으로, 중국 Sinopec Tianjin㈜ 120만톤, Huajin Aracmo㈜ 150만톤, CNOOC/Shell㈜ 160만톤, Exxon Huizhou㈜ 160만톤, 인도네시아 Chandra Asri㈜ 110만톤, Petamina/Rosneft㈜ 100만톤 등이다.

* 중국의 에틸렌 연간수요 규모는 3,600만톤 수준으로, 글로벌 1.8억톤에서 21% 차지한다.