2025.4Q 분기별 매출액 성장 2025.4Q 분기별 영업이익 성장 2025.4Q 분기별 수주잔고 성장 2025.4Q 8주에 80%이상 상승 2025.4Q 신저가대비 100%이상 상승 2025.4Q 50일신고가+신저가대비 70%이상 2025.4Q 2주에 15%이상 하락 2025.4Q 반등강도(30~40)

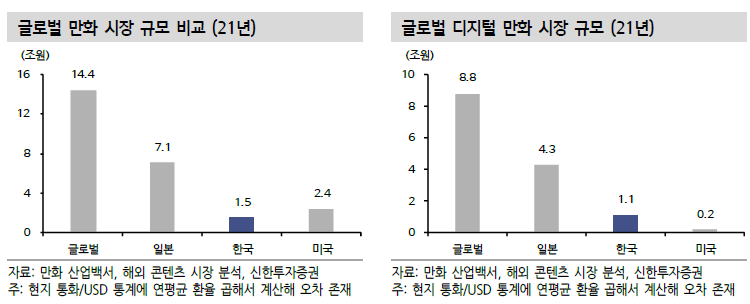

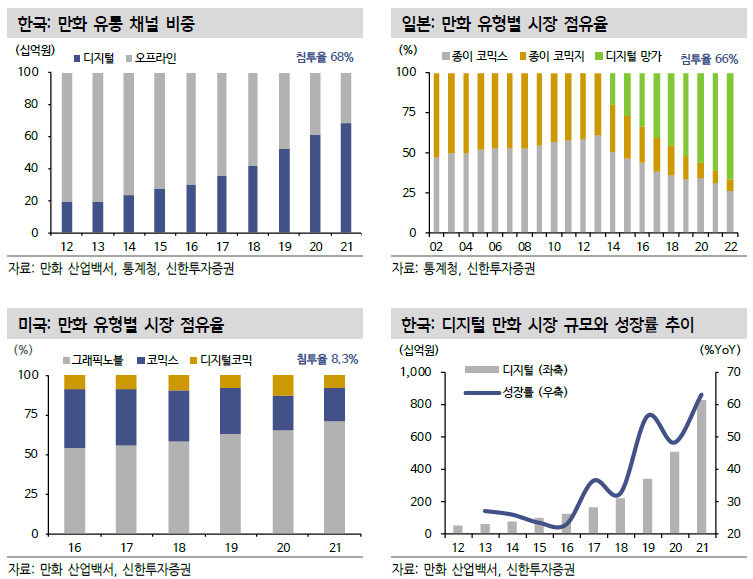

웹툰의 침투 가능 시장 규모 가늠해보기 (디지털만화 침투율 - 21년 한국: 68%, 일본: 61%, 미국: 8%)

전 세계 만화 시장 규모는 약 15조원으로 일본, 미국, 한국이 각각 7.1조원, 2.4조원, 1.5조원을 차지한다. 한편, 주요 국가의 디지털 만화 시장(웹툰과 인쇄 만화스캔본 시장) 규모는 각각 각각 일본 4.3조원, 미국 0.2조원에 불과하다.

딱 만화 시장만 놓고 보았을 때 한국 플랫폼 기업들의 기회는 1) 얼마나 더 스마트폰/PC를 통한 만화 소비 습관이 보편화될 수 있는지(디지털 만화의 보급)와 2)얼마나 더 많은 ‘해외’ 웹툰 이용자를 확보할 수 있을지에 달린 셈이다

1) 디지털 만화 소비습관: 디지털 만화 침투율은 시간을 두고 최소 절반~성숙시장인 국내 수준(68%)까지 올라올 수 있을 것으로 예상된다. 국가별로 실물 만화책에 대한 수집 욕구, 단가 등은 다를 수 있으나 언제 어디서나 짧게 짧게 작품을 즐길 수 있다는 편의성과 화제성(캡처 등을 통해 meme화 되기 유리)을 고려하면 단행본에서 PC/스마트폰으로의 만화 소비습관 변화는 너무나도 자연스러운 흐름이기 때문이다. 주요 시장인 일본과 미국의 디지털 만화 침투율은 각각 56%, 8%에 불과하다.

2) 해외 진출: 해외 웹툰 이용자풀이 지속해서 확대되고 있어 긍정적이다. 웹툰은 일본 망가와 형식/스토리 측면에서 어느 정도 유사성을 공유하는 동시에 컬러/세로 읽기를 제공해 기존 망가 소비층에 어필하기 좋은데… 라인망가와 픽코마는 일본에서 각각 4천만명 이상의 가입자, 1천만명의 이상의 이용자를 확보하며 웹툰(스마툰)이 재미있는 컨텐츠임을 증명했다. 유료 컨텐츠 이용률(Paying User, ARPPU)이 지속해서 상승하고 있는 점도 컨텐츠 경쟁력을 반증한다.

3) +α: 재미있는 이야기가 IP 자체에 대한 애정을 끌어올리고 원작에 대한 호기심을 이끈 사례는 수없이 많았다. 웹툰/웹소설 IP를 활용한 다양한 2차 저작물의 제작이 활발해지면 웹툰 이용자풀은 한 단계 더 레벨업될 수 있다. 대표적으로 영화 <해리포터와 마법사의돌>이 흥행에 성공하자 일일 원작 소설 판매량이 이전 대비 10배 이상 급증했으며(개봉 4주 만에 95.6만권 판매), 국내에서는 <더퍼스트슬랭덩크> 흥행으로 <슬램덩크:신장개편판>이 100만부 이상 판매됐다. 슬램덩크 만화책은 영화 개봉이 약 2달 지난 현재까지도 YES24 판매량 상위를 다수차지하고 있다

웹툰이 확장 가능한 시장은 만화 시장의 수십~수백배

웹툰 시장의 가장 큰 잠재력은 OSMU에 있다. 전세계 컨텐츠 시장에서 만화가 차지하는 비중은 0.4%에 불과하지만 흥행에 성공한 만화 IP는 만화시장 대비 2~30배 이상 큰, 영화 27조원, 게임 258조원, 캐릭터 363조원, 방송 557조원 시장으로 확장이 용이하기 때문이다. 세계에서 가장 많은 수익을 창출한 IP 10개 중 7개가 만화/애니메이션을 기반으로 한다는 사실을 상기해볼 필요가 있다

.

한편, 재미있는 OSMU는 팬덤 생성, 즉 IP 자체에 대한 애정을 불러일으켜 또 다른 2차 컨텐츠 생산(UGC: 영상, 글, 이미지 등)과 원작/굿즈 소비를 유도하고 팬베이스 확장이라는 선순환을 이끈다. 실제로 반다이남코는 인기 일본 망가/애니/특촬물 IP 10종(드래곤볼, 원피스, 나루토, 카멘라이더 등)에 대한 권리를 소유하고 이를 다양한 컨텐츠로 확대 재생산, 팬덤을 키워나가며 현재까지도 매년 약 4조원의 매출(전체 매출의 40~50%)을 만들어내고 있다. 드래곤볼, 원피스, 나루토가 각각 84년, 97년, 99년에 출시된 IP임을 고려하면 팬덤을 어떻게 활용하느냐에 따라 망가/애니메이션의 IP 생애주기를 길게 가져갈 수 있음을 보여준다.