2025.1Q 분기별 매출액 성장 2025.1Q 분기별 영업이익 성장 2025.1Q 분기별 수주잔고 성장 2025.1Q 8주에 80%이상 상승 2025.1Q 신저가대비 100%이상 상승 2025.1Q 50일신고가+신저가대비 70%이상 2025.1Q 2주에 15%이상 하락 2025.1Q 반등강도(30~40)

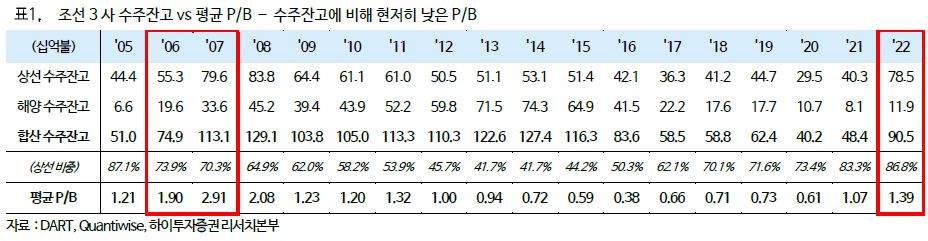

1) 수주에 비해 낮은 주가

이유가 무엇일까? 수주가 실적, 특히 영업이익으로 반영될 것이라는 기본적인 믿음이 약해졌기 때문이다.

1. 과거 해양플랜트부문의 대규모 손실로 수주잔고가 곧 실적이 된다는 신뢰가 약해진 상태에서,

2. 최근 조선업 인력난이 부각되면서 수주잔고의 실적화에 대한 의구심이 커져 주가는 디레이팅 되었다는 판단이다.

인력난에 대한 우려도 일견 합리적이지만, 막연한 걱정보다는 면밀히 들여다보고 판단할 필요가 있다. 결론적으로 인력난에 대한 우려 역시 과도하다. 조선사는 이미 인력이슈를 최우선 현안으로 간주하고 발 빠른 움직임을 보이고 있다. 인력충원에 따라 예상되는 2023 년 인건비 상승과 외주가공비 상승분을 반영하여, 삼성중공업은 2022 년 4 분기 실적에 2,700 억원/대우조선해양은 3,650 억원 충당금을 미리 반영하였다. 실적에 선제적으로 반영된 이상 인력난은 불확실한 리스크가 아닌 예측 가능한 요인으로 간주하고, 수주잔고에 따른 매출 및 영업이익 개선 추이, 그리고 인력확보 상황에 초점을 맞추는 것이 바람직하다.

2) 낮아진 공급 및 경쟁 강도, 여전히 높은 점유율

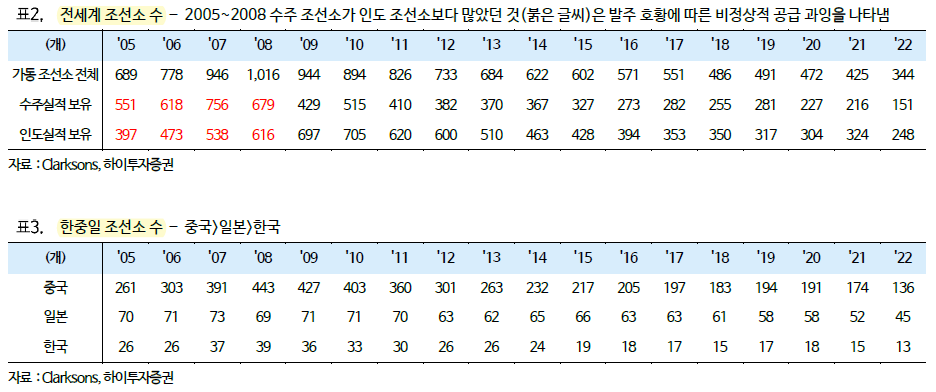

2004~2008 년 발주 호황을 틈타 대대적인 조선업 투자에 나선 중국을 중심으로 전세계 조선소 수는 한때 1 천개를 넘기도 했다. (2008 년 1,016개, 2002 년 445개 대비 +128%) 당시의 비정상적 공급 과잉은 한때 인도 실적을 보유한 조선소보다 수주를 따낸 조선소가 더 많았다는 점이 증명한다. 이러한 공급과잉은 2008년 금융위기 이후 정상화되기 시작하였으나 조선소 수는 아직까지도 감소 중에 있다. ‘22 년 전세계 가동 조선소 수는 344 개로 ‘08 년 대비 33.8%수준까지 줄었다.

금융위기와 해양플랜트시장 불황 등의 어둡고 긴 터널을 지나 살아남은 조선소를 중심으로 과실은 집중되고 있다. 전세계 1천톤 이상 선박 인도량은 고점인 2010년 5,401만 CGT 에서 2022년 3,075만 CGT 로 43.1% 감소했으나, 조선소 1 곳당 인도량은 동기간 60,411 CGT 에서 89,398 CGT 로 오히려 48.0%증가했다.

변화한 시장환경에서도 한국 조선소는 주력 품목에 대한 경쟁력을 유지하고 있다. 한국 조선소의 주력 품목 3 종(LNG 운반선, 초대형 원유운반선, 초대형 컨테이너선)중 가장 고부가가치 선종인 LNG 운반선의 인도기준 평균 점유율은 2002~2010년 72%에서 2011~2022 년 85%로 증가하였으며, 초대형 원유운반선(VLCC)는 2002~2015 년 44%에서 2016~2022 년 59%로 증가하였다.

3) 주력선종의 긍정적 수주전망

1. LNG운반선: 향후 5년간 한국 조선4사 합산 연평균 약 57척의 수주로 3년치 수주잔고를 계속 이어갈 것으로 기대된다. 중국의 추격은 아직까지는 위협적인 수준이 아니므로 경쟁력 우려는 접어 두어도 좋다.

2. 원유운반선(이하 탱커): 수주잔고가 역대 최저수준이다. 친환경 추진 방식에 대한 컨센서스의 불확실성이 발주의 발목을 잡고 있으나 금리 인하가 가시화되면 하반기부터 발주가 본격화할 것으로 예상한다. 대규모 선대교체 수요도 다가오고 있다. 한국 조선소의 실질 수주 가능 pool은 교체수요로만 4,800만 DWT에 달한다.

3. 컨테이너선: 2021년 대량발주 된 물량이 곧 인도되기 시작한다. 당분간 유효한 발주 증가는 없을 것으로 보이나 발주경쟁 및 환경규제에 대응하기 위한 선제 발주가 나올 수 있음을 염두에 두어야 할 것이다.

조선사들의 수주목표 하향은 단기적으로 전세계 선박 발주를 둘러싼 매크로 상황이 아직까지 녹록지 않다는 방증이다. 선대 수급상황과 화물별 수요-공급 및 환경규제 등의 세부 요인에 근거한 선종별 중장기 전망과는 별개로, 실제 선박의 발주는 전세계 경기와 물동량을 반영하여 후행하는 경향을 보인다. 즉 선종별 중장기 전망이 밝더라도 결국 경기 회복이 선행되지 않으면 전체 발주가 증가하기는 힘들다는 것이다.