2025.4Q 분기별 매출액 성장 2025.4Q 분기별 영업이익 성장 2025.4Q 분기별 수주잔고 성장 2025.4Q 8주에 80%이상 상승 2025.4Q 신저가대비 100%이상 상승 2025.4Q 50일신고가+신저가대비 70%이상 2025.4Q 2주에 15%이상 하락 2025.4Q 반등강도(30~40)

- 27년까지 방위력개선비 107.4조원(CAGR +10.6%) 투입해 국방비 내 비중 36.2%까지 확대 계획

- 방위력개선비의 약 80% 이상 국내 지출, 국내 방산업체의 내수 매출 증가로 이어질 것

- 17-21년 한국 무기수출 점유율 2.8%(12-16년대비 +1.8%p), 수출규모 +177% 증가

- 글로벌 무기거래에서 비중이 큰 항공, 미사일 등 분야에서의 해외 수주 확대

- 23년에도 국내 방산업체의 해외수주 호조세는 이어질 것

- 동남아, 중동 등 다양한 지역에서의 장갑차, 전투기, 유도무기 등 수주 기대

- 21-30년 전세계 소형 위성수는 연평균 1,392기 증가, 군집위성 비중은 80% 상회

- 비용 하락으로 글로벌 위성 시장은 저궤도 위성을 중심으로 소형화, 군집화, 상업화가 빠르게 진행 중

- 21년 전세계 위성체 발사 중 민간 제작 비중 88%, 위성 제작분야는 이미 민간이 주도

- 19년 이후 Starlink, OneWeb 등으로 촉발된 저궤도 위성통신 서비스가 시장 성장을 견인

- 중기적으로 저궤도, 소형 위성 중심 시장 고성장 전망

- 21년 국내 우주산업 내 우주기기 제작 비중 35%, 우주기기 제작 내 민간 기업 비중 59.6%

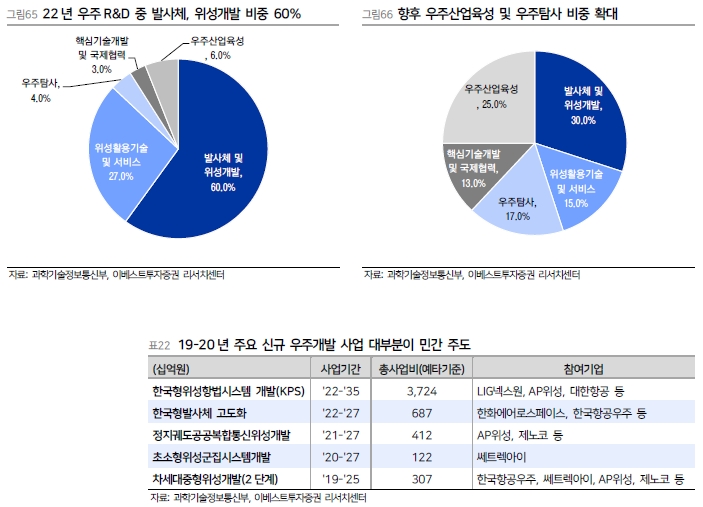

- 민간 역량 강화 위해 정부 우주개발 투자규모 27년 1.5조원으로, 30년대 2.1조원까지 확대

- 발사체 및 위성 개발 분야는 민간으로 이전, 우주산업 육성과 우주탐사에 투자 확대 계획

- 국내 발사체 개발 로드맵 감안시 28년부터 대부분의 위성 탑재 가능할 전망

- 국내 위성체 제작 수요는 이보다 앞선 24-25년부터 증가할 것

- 40년 위성통신 시장 5,820억달러, 저궤도 통신서비스 비중 48.7%까지 확대될 전망