전체

반도체

반도체소재부품

반도체장비

차/전력반도체

후공정/기판

2차전지

2차전지소재

2차전지장비

폐배터리

자동차

자동차부품

디스플레이

전기전자

수소

신재생에너지

원자력

에너지/원자재

5G/통신

자율주행

AI/AR/VR

로봇

항공/우주/방위

UAM

철강

비철금속

화장품/유통

여행/카지노

음식료

의류신발

폐기물

플라스틱

미용/의료기기

조선/해운

인터넷/보안

게임

엔터/미디어

정유/화학

건설

기계/유틸

투자관련

경제/통계

기타

2025.4Q 분기별 매출액 성장 2025.4Q 분기별 영업이익 성장 2025.4Q 분기별 수주잔고 성장 2025.4Q 8주에 80%이상 상승 2025.4Q 신저가대비 100%이상 상승 2025.4Q 50일신고가+신저가대비 70%이상 2025.4Q 2주에 15%이상 하락 2025.4Q 반등강도(30~40)

2025.4Q 분기별 매출액 성장 2025.4Q 분기별 영업이익 성장 2025.4Q 분기별 수주잔고 성장 2025.4Q 8주에 80%이상 상승 2025.4Q 신저가대비 100%이상 상승 2025.4Q 50일신고가+신저가대비 70%이상 2025.4Q 2주에 15%이상 하락 2025.4Q 반등강도(30~40)

2022.10.17

통신장비 2023년 기대요인 3가지: ① 북미, ② 인도, ③ Private 5G

[신한금융투자 고영민] 통신장비 : 최악은 지났으나

23년 기대요인 3가지: ① 북미, ② 인도, ③ Private 5G

① 북미: CapEx 달성률, 주파수 경매 등을 통해 확인되는 북미 통신사들의 5G 투자 의지는 최근 2년간 여타 지역 대비 가장 유의미했다. 계절성 감안시 버라이즌, Dish 등으로 공급될 장비 물량은 23년 초부터 확대 및 본격화될 가능성이 높다. 특히 5년 8조 규모의 버라이즌향 장비 공급은 2년차(22년)까지 예상치를 하회했다 는 점도 기대감을 불러일으키는 요인이다. 남은 3~4년간 벤더들이 공급해야할 규모는 22년 대비 급성장할 수밖에 없다.

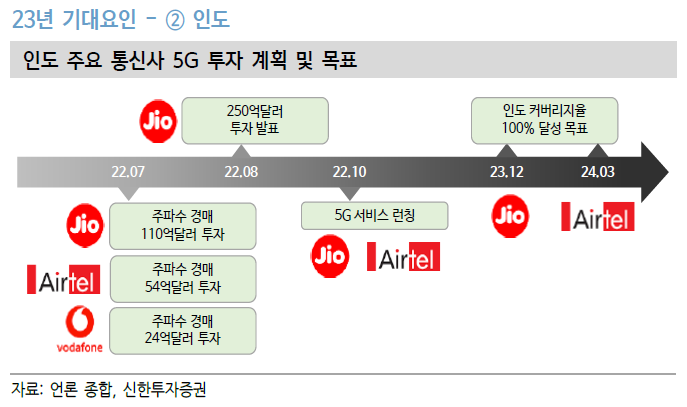

② 인도: 코로나19로 지연됐던 주파수 경매가 지난 8월 1일 종료됐다. 이와 함께 삼성전자의 에어텔향 수주 소식도 확인됐다. 관련 초도물량은 연말 중 공급, 본물량은 23년 초부터 공급될 것으로 기대된다. 5G 투자 초 입인 만큼 향후 추가 수주가 지속될 가능성도 존재한다.

③ Private 5G: 22년을 기점으로 국내에서도 특화망 시작이 개화될 것으로 예상된다. 이미 여러 수요처들의 특화망 채택은 빠르게 증가 중이다. 국내 통신장비사들의 관련 수혜는 23년부터 본격적으로 확인될 것으로 기대된다.