2025.4Q 분기별 매출액 성장 2025.4Q 분기별 영업이익 성장 2025.4Q 분기별 수주잔고 성장 2025.4Q 8주에 80%이상 상승 2025.4Q 신저가대비 100%이상 상승 2025.4Q 50일신고가+신저가대비 70%이상 2025.4Q 2주에 15%이상 하락 2025.4Q 반등강도(30~40)

차량용 반도체 기업들 중에서도 2H22에 가장 높은 주가 상승률을 기록하고 있는 기업은 온세미컨덕터와 Wolfspeed이다. 두 기업의 공통점은 차량용 반도체를 주요 제품으로 생산하고 있고, SiC(탄화규소)전력 반도체 공장 투자를 공격적으로 진행하고 있다는점이다.

온세미컨덕터는 최근 2Q22 실적발표 컨퍼런스콜에서 SiC 관련 매출이 2022년에 2021년 대비 3배, 2023년에는 10억 달러를 넘어설 것이라는 가이던스를 제시했으며, 향후 3년간 40억 달러 이상 규모의 장기 공급 계약을 맺은 상태라고 발표했다.

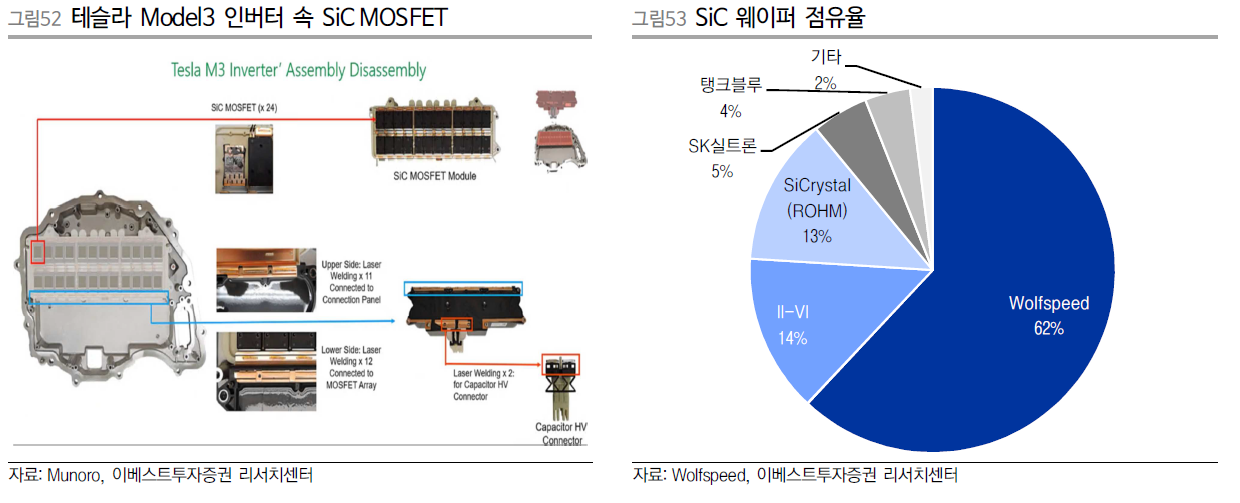

WolfSpeed는 순수 SiC 웨이퍼 시장에서 62%로 압도적인 점유율을 차지하고 있는 기업으로 최근 세계 최대 규모 8인치(200mm) SiC 공장을 개시했다. Wolfspeed의 주가는 8월 17일 FY4Q22 실적발표에서 26년 매출 가이던스를 기존 21억 달러에서 27억 3천만~29억 4천만 달러로 상형조정하면서 당일 30% 급등하기도 했다.

SiC 전력 반도체는 화합물 반도체의 한 종류로 그 중 SiC는 기존 반도체 대부분에 사용되던 Si(규소)과 다른 화합물 반도체 GaN(질화갈륨) 대비 고전압과 고내열에서 우수한 성능을 나타내기에 주로 전기차에 많이 쓰인다. 최초 사용 사례는 2018년 테슬라가 ST마이크로로부터 공급받은 SiC MOSFET 인버터로써 모듈 자체 방열판이 필요 없고 설계가 단순하여 원가대비 높은 성능을 갖추었다고 평가를 받는다. 조사기관 Yole은 2021년 10.9억 달러 규모의 SiC 전력 디바이스 시장이 연평균 34%의 가파른 성장률로 2027년 63.0억 달러 규모의 시장을 달성할 것으로 전망하고 있다.

국내 전력 반도체 시장은 안타깝게도 기술력 부족과 해외 기업들의 특허 선점으로 수요의 90%이상을 수입에 의존하고 있다. SiC 웨이퍼 생산업체 SK실트론을 자회사로 두고 있는 SK가 듀퐁의 SiC웨이퍼 사업부와 예스파워테크닉스(SiC 전력반도체 생산)를 인수하며 전체 Value Chain을 확보하기 위해 가장 활발히 노력하고 있으며, DB하이텍(SiC 전력반도체 파운드리), 파워큐브세미(SiC 전력반도체 설계), KEC(SiC 전력반도체 생산) 등 다수의 기업들이 적극적인 관심을 보이고 있다. 이 중 KEC는 가전향으로 납품을 시작하였으며, 파워큐브세미는 올해 2월부터 전기차 업체 BYD로 납품을 시작했다.