2025.4Q 분기별 매출액 성장 2025.4Q 분기별 영업이익 성장 2025.4Q 분기별 수주잔고 성장 2025.4Q 8주에 80%이상 상승 2025.4Q 신저가대비 100%이상 상승 2025.4Q 50일신고가+신저가대비 70%이상 2025.4Q 2주에 15%이상 하락 2025.4Q 반등강도(30~40)

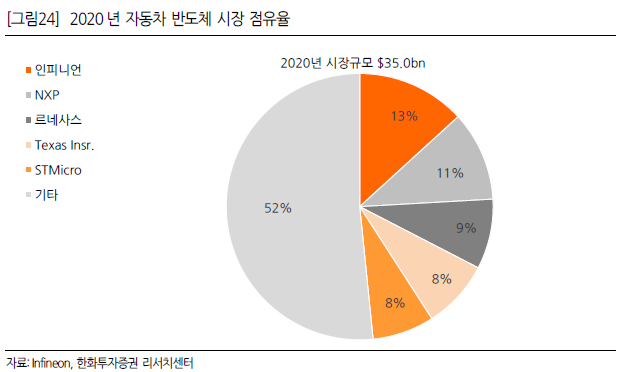

전세계 자동차용 반도체 시장 규모는 2020년 기준 350억 달러로 생각보다 크지 않다. 전세계 반도체 시장 규모가 4,730억 달러 정도이니 8%도 되지 않는다. 자동차 반도체 업계 상위 5개 회사가 전체 시장의 약 절반을 차지하고 있다. 과점이라고 보긴 어려우나, 꽤 많은 비중을 담당하고 있다. 이 중 자동차에서 가장 많이 쓰이는 MCU만을 기준으로 보면, 이 시장 규모는 173억 달러이며, 르네사스, NXP, 인피니언, STMicro 등 상위 4개사가 차지하는 비중은 63%에 달한다. 올해 2월 텍사스 한파로 인해 NXP, 인피니언 공장이 가동을 중단하고, 3월 르네사스 공장이 화재로 인해 생산을 중단하자 전체 자동차 생산에 큰 차질이 빚어진 것을 알 수 있다.

문제는 코로나19 시대를 기점으로 자동차 업계가 빠른 속도로 전기차로 전환하고 있다는 점이다. 시장조사기관 SA에 따르면, 차량 1대당 소요되는 반도체 비용은 내연기관 434달러에서 전기차 834달러로 무려 90% 이상 증가한다고 한다. 포드 회장이 “소형차인 포드 포커스의 경우 300개 가량 반도체 칩을 쓰고 있는데, 전기차는 최대 3,000개를 써야 한다”고 언급한 것을 보면 틀린 얘기는 아닌 것 같다. 이 중 가장 크게 증가하는 부분이 전력용 반도체인데, 이 반도체는 SiC(실리콘 카바이드카바이드)와 같은 새로운 웨이퍼 소재를 쓰는 경우가 많아지고 있어 기존 반도체 라인의 전환 투자가 필요한 상황이다. 즉, 현재의 자동차 반도체 산업 구조가 빠르게 전환되지 않으면 공급 부족 사태는 장기화될 가능성이 높다는 것이다.