2025.4Q 분기별 매출액 성장 2025.4Q 분기별 영업이익 성장 2025.4Q 분기별 수주잔고 성장 2025.4Q 8주에 80%이상 상승 2025.4Q 신저가대비 100%이상 상승 2025.4Q 50일신고가+신저가대비 70%이상 2025.4Q 2주에 15%이상 하락 2025.4Q 반등강도(30~40)

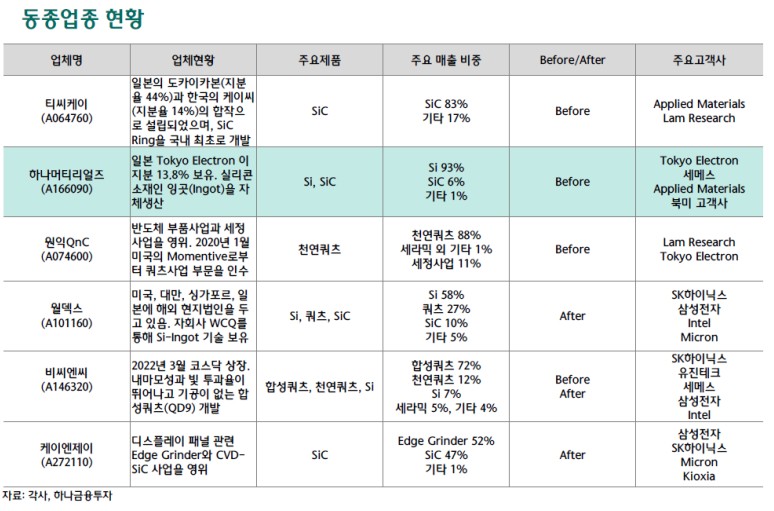

티씨케이 : Lam Research, Applied Materials

하나머티리얼즈 : Tokyo Electron

원익 QnC : Lam Research, Tokyo Electron

하나머티리얼즈

- 국내 Si Parts 시장점유율 압도적 1 위

- 매출비중 : Si 93%, SiC 6%, 기타 1%

- Poly Silicon 은 국내업체 OCI 등과 장기공급계약 (3~4 년 을 체결하여 고품질의 Poly Silicon 을 안정적으로 공급받고 있음

- 잉곳 90% 내재화 성공 . 웨이퍼 공정에 필요한 실리콘 부품을 직접 공급함으로써 수입 대체 , 원가 절감 , 생산성 향상에 기여

- 2018 년 ~2019 년 추가 Puller 도입으로 Capacity 2 배 증설 완료 . 2022 년 잉곳 생산 Capacity 50% 증설할 계획

- Si실리콘 소재 링과 SiC 실리콘 카바이드 소재 링 모두 납품

Si 링 : 절연체 (Dielectric) 식각

SiC 링 : 전도체 (Conductor) 식각에 쓰임

- NAND 단수가 높아지면서 강도 높은 공정들이 필요한데 SiC 링은 비싸지만 교체 주기가 Si 링보다 1.2 배 길고 내구성이 좋아 수요가 높아지고 있음

- SiC 링 사업 흑자전환과 Hybrid 신제품 퀄 승인

:: 2020 년 SiC 매출 62 억 원 , 2021 년 SiC 매출 160 억 원 , 2022 년 SiC 매출 온기 반영 효과로 340 억 원 수준 전망

- 북미 고객사 매출 확대

:: 2021년 기준 Tokyo Electron 매출 비중이 76%로 절대적. 2022년에는 그 밖의 고객사 매출이 비중이 점차 증가할 것으로 기대

:: 2021년 3분기에 북미 고객사로부터 퀄 승인. 북미 고객사향 매출은 2021년 100억 원 미만에서 2022년에 300~400억 원 수준으로 증가