전체

반도체

반도체소재부품

반도체장비

차/전력반도체

후공정/기판

2차전지

2차전지소재

2차전지장비

폐배터리

자동차

자동차부품

디스플레이

전기전자

수소

신재생에너지

원자력

에너지/원자재

5G/통신

자율주행

AI/AR/VR

로봇

항공/우주/방위

UAM

철강

비철금속

화장품/유통

여행/카지노

음식료

의류신발

폐기물

플라스틱

미용/의료기기

조선/해운

인터넷/보안

게임

엔터/미디어

정유/화학

건설

기계/유틸

투자관련

경제/통계

기타

2025.4Q 분기별 매출액 성장 2025.4Q 분기별 영업이익 성장 2025.4Q 분기별 수주잔고 성장 2025.4Q 8주에 80%이상 상승 2025.4Q 신저가대비 100%이상 상승 2025.4Q 50일신고가+신저가대비 70%이상 2025.4Q 2주에 15%이상 하락 2025.4Q 반등강도(30~40)

2025.4Q 분기별 매출액 성장 2025.4Q 분기별 영업이익 성장 2025.4Q 분기별 수주잔고 성장 2025.4Q 8주에 80%이상 상승 2025.4Q 신저가대비 100%이상 상승 2025.4Q 50일신고가+신저가대비 70%이상 2025.4Q 2주에 15%이상 하락 2025.4Q 반등강도(30~40)

2021.11.09

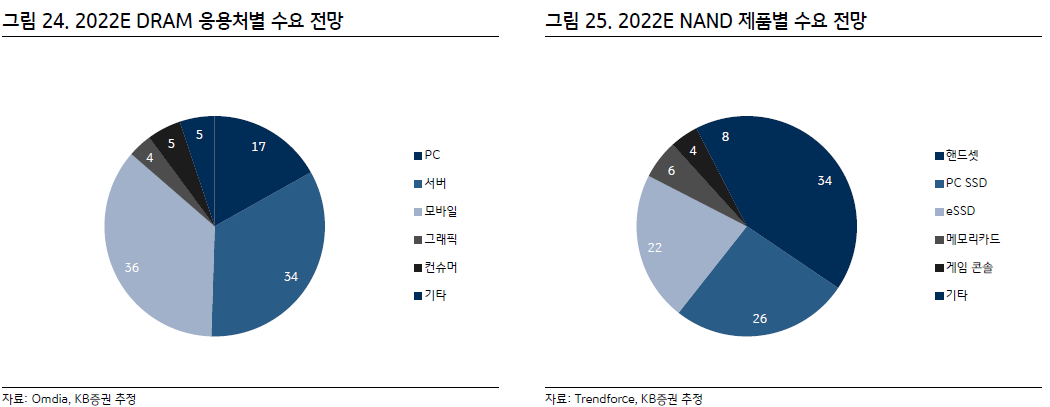

2022 DRAM, NAND 응용처별 수요 전망

[KB증권 김동원, 이창민, 황고운] 부품 공급완화 , 반도체 수급의 핵심

현재 메모리 재고에 대한 최종 수요처 (세트업체)와 공급사 (메모리업체)의 온도차이는 뚜렷하다. 세트업체의 메모리 재고는 PC 업체의 경우 8~12주, 서버와 모바일 업체는 7~9주 수준을 보유하고 있어 적정 수준 (6주)을 상회하고 있다. 반면 메모리 공급사의 재고는 1.5주 수준으로 적정 수준 (2~3주)을 하회하고 있다. 따라서 세트업체와 메모리 공급사 간 재고의 뚜렷한 온도차이는 유통채널을 포함한 파이프라인에 메모리 재고가 늘어나고 있다는 것을 추론할 수 있어 향후 메모리 가격의 하락 전환을 예상해 볼 수 있는 것으로 판단된다.

PC 업체들의 메모리 재고 증가는 PC수요가 2020~2021년에 정점을 확인할 것으로 전망되어 오더 컷이 발생하고 있기 때문이다. 2020년에 두 자릿수 성장을 10년 만에 회복한 PC 수요는 2021년에도 코로나19에 따른 재택 수요증가로 높은 성장 지속이 전망된다. 그러나 주요 PC OEM 업체들은 2021년 3분기를 정점으로 4분기부터 출하 감소가 예상되어 2022년 PC수요는 역성장이 추정된다. 따라서 내년 상반기까지 PC 업체들은 메모리를 포함한 주요 부품에 대한 재고 정상화 과정을 거칠 것으로 보인다. 한편 DRAM 시장에서 PC가 차지하는 비중 (2022E 17%)은 지속적으로 감소하고 있지만 PC용 DRAM 가격이 심리적으로 시장에 끼치는 영향이 여전히 큰 것으로 판단되어 향후 DRAM 가격 흐름을 결정짓는 주요 변수로 작용할 전망이다.

관련 목록

반도체 목록