전체

반도체

반도체소재부품

반도체장비

차/전력반도체

후공정/기판

2차전지

2차전지소재

2차전지장비

폐배터리

자동차

자동차부품

디스플레이

전기전자

수소

신재생에너지

원자력

에너지/원자재

5G/통신

자율주행

AI/AR/VR

로봇

항공/우주/방위

UAM

철강

비철금속

화장품/유통

여행/카지노

음식료

의류신발

폐기물

플라스틱

미용/의료기기

조선/해운

인터넷/보안

게임

엔터/미디어

정유/화학

건설

기계/유틸

투자관련

경제/통계

기타

2025.4Q 분기별 매출액 성장 2025.4Q 분기별 영업이익 성장 2025.4Q 분기별 수주잔고 성장 2025.4Q 8주에 80%이상 상승 2025.4Q 신저가대비 100%이상 상승 2025.4Q 50일신고가+신저가대비 70%이상 2025.4Q 2주에 15%이상 하락 2025.4Q 반등강도(30~40)

2025.4Q 분기별 매출액 성장 2025.4Q 분기별 영업이익 성장 2025.4Q 분기별 수주잔고 성장 2025.4Q 8주에 80%이상 상승 2025.4Q 신저가대비 100%이상 상승 2025.4Q 50일신고가+신저가대비 70%이상 2025.4Q 2주에 15%이상 하락 2025.4Q 반등강도(30~40)

2022.12.05

글로벌 반도체 소재 시장 점유율 / 글로벌 반도체 조립ㆍ테스트ㆍ패키징 시장 점유율

[IBK투자증권 우지연] Antifragile

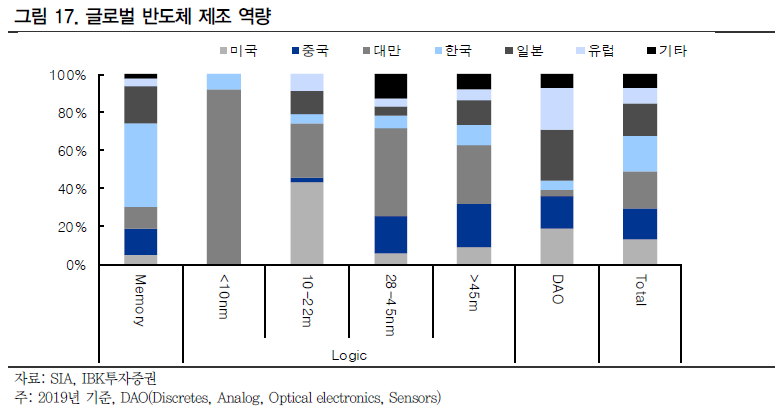

미-중 공급망 경쟁에서 핵심적으로 다뤄질 반도체 산업 내 양국의 밸류체인 기여도에 대해서 살펴봐야 한다. 미국의 자체적인 글로벌 반도체 공급망 경쟁력은 39%로 글로벌 반도체 밸류체인 내 높은 장악력을 보유하고 있다. 특히 부가가치가 높은 설계, 장비, 지적재산권 부문의 약진이 두드러진다. 그러나 제조 섹터의 경우 미국이 가장 취약한 섹터로 평가되고 있으며, 제조 역량이 높은 동아시아 시장에 대한 의존도가 높다. 선단 공정인 7nm 이하의 경우 대만 공정에 90%의 의존도를 보인다.

중국의 밸류체인 기여도는 6%에 불과하지만 점차 상향될 것으로 예상된다. 최근 몇년간 중국 정부의 막대한 보조금 지급, 자금 조달 특혜 등 국가 차원의 노력을 바탕으로 빠른 속도로 기술 자립에 나서고 있다. 가장 취약했던 장비 부문에서도 속도는 느리지만 꾸준히 개선되고 있다. 이를 저지하기 위해 미국 정부는 대중국 규제 수위를 높이고 있으나, 반도체 수요 시장의 전 세계 2위를 차지하는 중국 시장의 판로가 막힌 미국 기업들의 부담을 커져갈 수밖에 없다.

미국은 반도체 밸류체인 내 일부를 제외하고 전반적으로 높은 시장 경쟁력을 보유하고 있다 미국이 경제적 무기로 활용하고 있는 첨단 장비 부문 중 노광 lithography)장비와 웨이퍼 , 포토마스크 , 포토레지스트 등 고부가가치 핵심 소재는 네덜란드를 비롯한 유럽과 일본에 의존하고 있다 . 이외 조립 · 테스트 · 패키징 및 소재 등은 취약분야로 평가된다

반도체 목록